企業努力だけでは価格維持が難しいことを露呈したサイゼリヤ

サイゼリヤは2026年度の通期純利益を124億円と予想していたが、4.8%低い118億円に引き下げた。食材費高騰の影響を受け、国内事業の粗利率が2.3ポイント低下。営業利益が予想を下回る見込みだという。

サイゼリヤのハンバーグやミートソースに使われている牛肉はオーストラリア産だ。豪州食肉家畜生産者事業団によれば、2025年5月のオーストラリア産牛肉は、1キログラム当たり734豪セントで2024/25年以降で最高値を更新した。アメリカや中国の需要が強く、高値圏での推移が続いているという。野菜などの食材についても、円安による相対的な購買力の低下や原油高による輸送コストが乗って価格高騰に拍車をかけている状況だ。

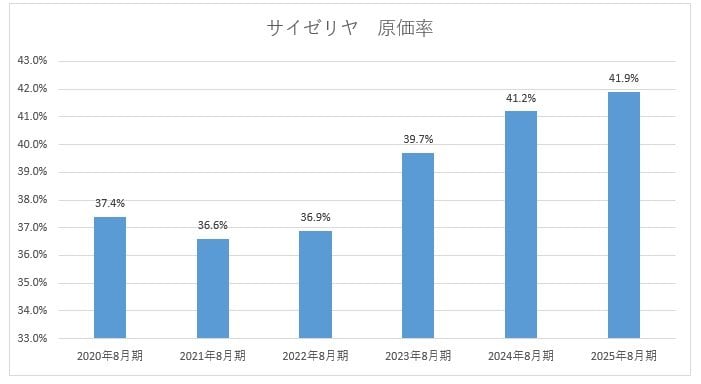

サイゼリヤの原価率は2020年度が37.4%で、そこから2年は同水準での推移が続いていた。しかし、ロシアのウクライナ侵攻やアメリカの急速な利上げで円安基調が鮮明になった2023年度に原価率は39.7%まで上昇。翌年は40%台を超えた。国内事業の原価率は50%に近づいている。

サイゼリヤはデジタル化の推進やメニューの入れ替え施策などによって価格を維持してきた。この低価格戦略により、今年度の客数がすべての月で前年同月比10%超という脅威的な集客力を誇っているところが、これだけの客数を維持しても、通期の利益見通しを引き下げなければならないほど、原価の上昇圧力が深刻なのだ。