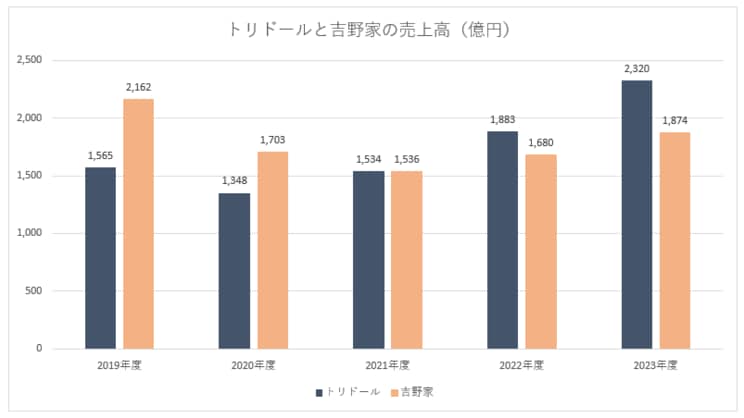

吉野屋の売上を追い抜いた丸亀製麺

トリドールの2024年3月期の売上高は前期比23.2%増の2319億円、事業利益は前期の2.1倍となる145億円だった。

トリドールは国際会計基準であるIFRSを採用している。そのため、決算書に記載されている営業利益は、日本の会計基準の営業利益に営業外損益を加えた数字だ。事業利益が日本基準である営業利益を示している。

事業利益率(営業利益率)は5.0%だ。

日本基準を採用し、「はなまるうどん」を運営する吉野家ホールディングスの2024年2月期の営業利益率は4.3%。吉野家もコロナ禍から力強く回復したが、稼ぐ力はトリドールに及ばない。

コロナ前の売上高は、吉野屋がトリドールを大きく上回っていた。今では逆転している。2024年2月の吉野家の売上高は2000億円に届いていない。

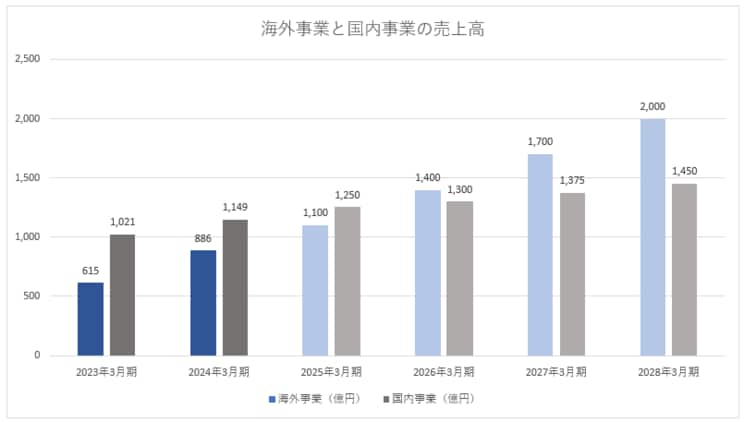

トリドールの増収に寄与しているのが海外事業だ。

2024年3月期における国内事業の売上高は1149億円、海外事業が886億円だった。およそ4割を海外事業が占めている。一方、吉野屋の海外売上は270億円ほどで、2割にも満たない。

トリドールの国内売上成長率は12.5%。海外が44.1%だ。2026年3月期には売上構成比率が逆転。海外事業が業績をけん引するという青写真を描いている。

少子高齢化に加え、中間層の消失、インフレによる消費意欲の減退などマイナス要因が重なる日本において、外食産業のマーケットの拡大や、過度な値上げによる増収に期待することはできない。

トリドールのように成長著しい外食チェーンにとって海外市場、特に巨大な胃袋を持つ中国は、何としてでも攻略したいエリアである。