マンションの「資産性」の正体

マンションをはじめとする不動産は住まいであると同時に資産としての側面を持ちます。よって住まいとしての住心地である「居住性」と資産としての価値である「資産性」の双方を見定めてマンションを選ぶことが重要です。

ここではまず資産性について整理します。マンションの価格が買った価格から維持されているか、あるいはどれだけ値上がりしたかをもって、「資産性が高い」と表現されます。

人によって定義や解釈にブレがあるので、本記事では資産性という言葉に代わって「リセールバリュー」という言葉を用います。リセールバリューとは購入したものを売却する際の価値を意味します。マンションにおけるリセールバリューは「売値÷買値×100」で購入額に対する価格維持率(%)を算出することが一般的です。リセールバリューのより高いマンションを資産としての価値が高いマンションと定義して進めていきます。

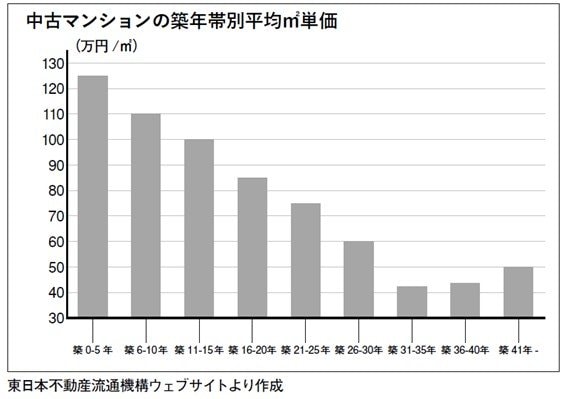

耐久消費財であるマンションは築年数が経てば経つほど価格が下がっていくのが一般的です。中古マンションの築年帯別平均㎡単価を見ても、築年数が経つごとに㎡あたりの単価が下がっていく傾向が確認できます。

ただし、ここで注意しておきたいもう一つの視点があります。それはマンションそのものの価格が値上がりしていることです。2014年~2025年までの首都圏中古マンションの㎡単価推移ですが、2014年7月に41万円/㎡だったのが、2025年6月には83万円/㎡と約10年で約2倍に上がっています。仮に、築年数の経過によって10年間で約20%価格が下がったとしても、相場全体がそれ以上に上昇していれば、結果として「購入時より現在のほうが価格が高い」という状況が起こり得ます。

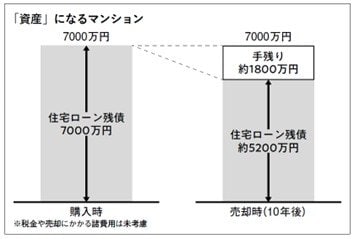

もう一つ重要なのが、毎月の住宅ローンの返済です。多くの人は住宅ローンを使ってマンションを購入しています。ここでは、7,000万円のマンションを、35年・フルローン、元利均等返済、金利0.8%で購入したと仮定します。この条件であれば、10年後のローン残債はおよそ5,200万円のため、借入額の約4分の1が返済された状態になります。仮に購入から10年後に、購入時と同じ7,000万円でマンションを売却できたとすると、売却代金からローン残債を差し引いた約1,800万円が手元に残る計算になります(税金や売却にかかる諸費用はここでは未考慮)。価格が「上がっていなくても」、ローンの返済が進むことで、売却時には一定の資金が残ります。これが、マンションが「住まい」であると同時に、「資産」になるということです。