住みながら投資という考え方

買った価格より高く売れれば、利益がでることはわかりやすいと思います。しかし、必ずしも値上がりしなければ資産にならない、というわけではありません。仮に買った価格から値上がりしなくても、住宅ローン残債の減少スピードよりマンション価格の減少スピードの方がなだらかであれば売却した際に利益を出すことが可能です。

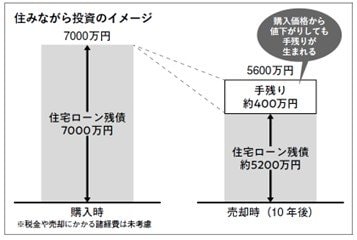

たとえば、35年ローン・金利0.8%で住宅ローンを組んだ場合、返済開始から10年目までの残債は平均すると年間およそ2.6%のペースで減っていきます。

一方、先ほど触れた中古マンションの築年数別㎡単価の推移を見ると、平均的なマンションの価格は、年ごとにおよそ2.0%程度ずつ下落しています。この二つを比べると、2.6%(住宅ローン残債の減少)−2.0%(マンション価値の減少)=0.6%となり、マンションの価値が下がるよりも早いペースで、住宅ローン残債が減っていきます。イメージとしては7,000万で買ったマンションの価値が10年後、5,600万になっていたとしても、住宅ローンの残債が5,200万になっていれば差額の400万が手元に残る計算になります。

このように、マンション価格が値上がりしなくてもマンションを資産にすることは可能です。今回のケースだと単純計算で0.6%×居住年数分利益が増えていきますので、長く住めば住むほど利益が大きくなります。毎月支払う住宅ローンの一部が積立投資のようになるため、巷ではこれを住みながら投資と呼んでいます。リセールバリューの高いマンション選びのポイントさえ間違えなければ、これは決して難しいことではありません。

「終の住処として買うため、リセールバリューなんて関係ない」と思う方もいるでしょう。ですが私は程度の差はあれど、すべての人にリセールバリューを意識してほしいと考えています。なぜなら人生には予期せぬ出来事によって、売却や住み替えを余儀なくされることが起こり得る可能性があるためです。

たとえば、フルリモート前提で郊外に住まいを購入したものの、急に出社が必要になった。あるいは、隣人トラブルや管理状況の悪化など、自分ではコントロールできない理由で住み替えを考えざるを得なくなるケースもあります。そうなった時にリセールバリューの高いマンションを選んでおけば、いつでも好きな時に住み替えを行うことができます。もちろん、気に入った住まいで長く暮らせることが一番幸せです。ただ、万が一のときに軌道修正できる余地があるかどうかは、精神衛生上も大きな違いになります。

リセールバリューが低いマンションで住み替えや売却を行った場合、売却価格が住宅ローンの残債を下回る「残債割れ」が起こる可能性があります。この状態だと、売却時にその差額を現金で補填しないとローンの完済ができず、売却を行うことができません。手元に潤沢な資金があって、残債割れリスクを気にする必要がない人にとっては関係ない話ですが、多くの人は数百万・数千万の現金をいきなり用意することは簡単ではないはずです。リセールバリューばかり意識して住みたくもない街やマンションに住むのは本末転倒ですが、リセールバリュー「も」意識してマンション選びをすることで将来のリスクを低減することができます。

文/2LDK(マンションブロガー)