親の資産情報を子どもが把握しておくことがなぜ重要なのか?

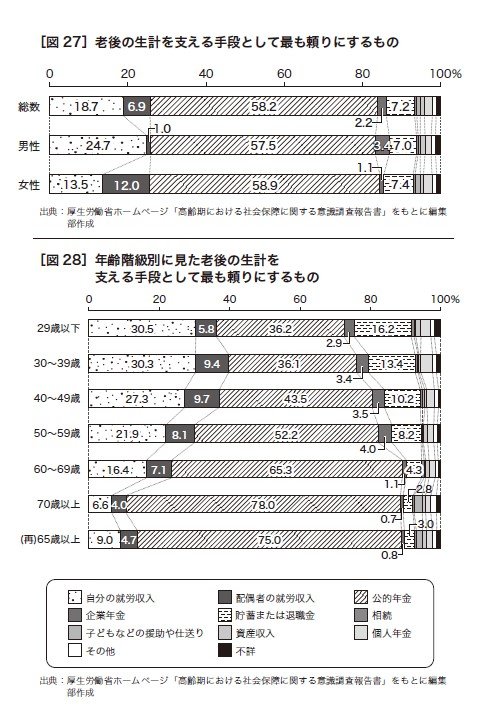

厚生労働省の調査によると、老後の収入源として頼りにするのは「公的年金」の割合が最も多く58.2%、「自分や配偶者の就労収入」が計25.6%となっています。年齢階級別に見ると、70歳以上は「公的年金」が8割近くを占めていますが、60~69歳は「自分や配偶者の就労収入」「貯蓄または退職金」など、「公的年金」以外の比率が若干高くなっています。

いずれにしても、退職を境に親の収支は大きく変化します。退職金で家のローンを完済する人も少なくありません。

元気な親御さんほど、「自分のことは自分でやれる。子どもに資産状況を知られたくない」という方は多いでしょう。子どもとしても、親のお金事情はいちばん聞きにくいことではないでしょうか。聞き方を間違えると「親の財産を狙っているのか!」とあらぬ誤解を招きかねません。

ただ、お金に関する家族間のトラブルはとても多いのが現実で、「家計を管理していた父親が先に亡くなり、株や外貨預金をやっていたものの、残された母親は何も聞かされていないと途方に暮れている」「親が借金の連帯保証人になっていたことがあとでわかり、子どもの自分に借金が降りかかってきた」「親が認知症になり銀行口座が凍結されてしまった。成年後見制度を利用するために家庭裁判所に親の財産目録を提出しなければならないが、資産状況がさっぱりわからない」といった事例が後を絶ちません。

一方、親御さんから聞く悩みとして多いのは、「男女の平均寿命からして、自分が妻よりも先に逝く可能性が高い。そうすると年金収入が減ってしまうので、残された妻のことが心配。子どもは金銭面でちゃんと面倒を見てくれるだろうか」というものです。いずれの悩みも、親子で早めに資産情報を共有することで、解決への糸口を見つけやすくなります。