営業利益率は2%台で停滞

リコーの弱点は利益率の低さだ。

2024年3月期に会社が営業利益として開示している数字は620億円だが、国際会計基準を採用しているため、この数字には本業以外の損益が含まれている。

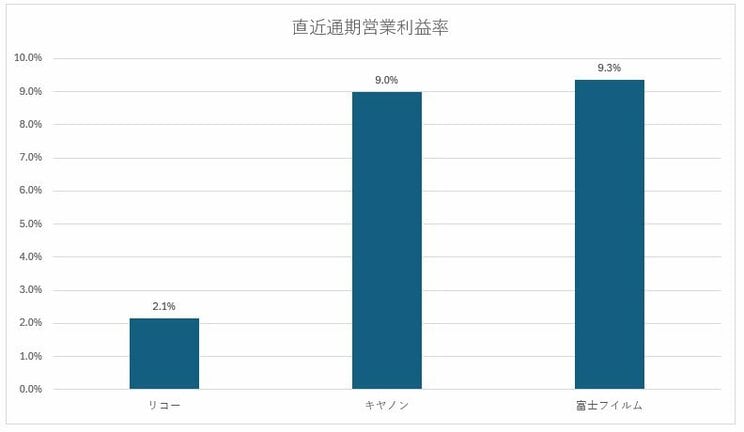

この期の売上高から売上原価、販売費および一般管理費を引いた日本基準の営業利益を算出すると、502億円となるため、会社が発表している数字をもとにした営業利益率は2.6%だが、計算し直すと2.1%まで下がる。

同じ計算方法だとキヤノンの営業利益率は9.0%、富士フイルムが9.3%だ。

さらにリコーは、海上輸送手段の一部がひっ迫し、リードタイムが長期化したため2024年4-6月の営業利益が4割減となった。

複合機の受注残が発生して販売数が減少し、複合機の分野で30億円程度、想定を下回っているのだ。

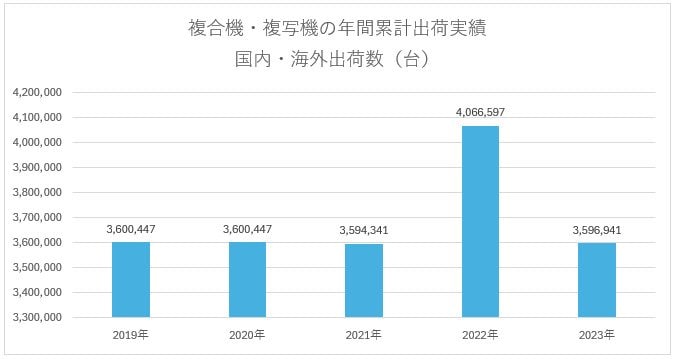

もともと複合機は斜陽化しつつある産業だ。一般社団法人ビジネス機械・情報システム産業協会によると、2023年の複合機・複写機の国内外の出荷数は359万台で、前年比11.5%の減少である。

https://www.jbmia.or.jp/statistical_data/list.php?t=CMShipped

2022年は半導体不足が解消された影響などにより、出荷数は前年比13.1%増と急伸。

その反動とも見ることもできるが、2019年比でも2023年は0.1%の減少である。デジタル化が進んだことにより、伸びしろは失われているのだ。

リコーの2024年3月期のROEは4.5%だった。2025年3月期は予想通りに着地をしても4.6%だ。

なお、2023年3月期は5.9%で、中期経営計画に掲げた目標は2026年3月期9%超達成というものだが、目標達成の雲行きが怪しくなってきた。

この9%という数字は、決して高いものではない。

ROEという指標を世に知らしめるきっかけとなった、2014年8月公開の「伊藤レポート」(企業が長期的に成長し続けるための指針が示されている経済産業省で行われたプロジェクトをまとめた報告書のこと)では、最低でも8%を達成するよう求められている。