シャンプーなどパーソナルケア事業売却も効果が薄く

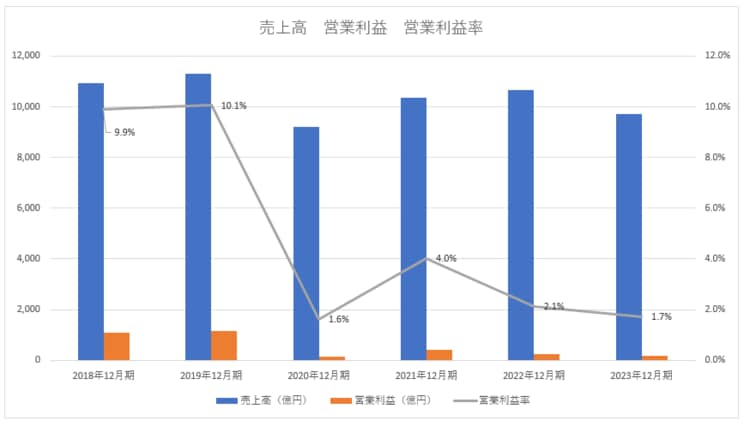

2023年12月期は前期比8.8%の減収だった。営業利益に至っては4割も減少している。業績好調だった2019年12月期の営業利益は1138億円。現在はその1/4以下だ。資生堂が苦戦している様子は、本業で稼ぐ力を見る営業利益率の推移によく出ている。2019年12月期の営業利益率は10.1%だった。その後、コロナ禍で1%台まで低迷するも、2021年12月期に4.0%まで回復する。

なお、資生堂は2022年12月期第1四半期から国際会計基準であるIFRSを採用している。そのため、開示された数字を単純に比較できるものではないが、下のグラフは日本の会計基準と合わせるため、純粋に売上高から原価、販管費を引いて営業利益と営業利益率を独自に算出している。

利益率が高まった2021年、資生堂は大胆な経営合理化を進めていた。

その最たる例が「ツバキ(TSUBAKI)」、「ウーノ(uno)」などのパーソナルケア事業の売却だ。2021年にヨーロッパの投資ファンド、CVCキャピタル・パートナーズに1600億円で事業譲渡した。

その他にも、化粧品ブランド「ベアミネラル(bareMinerals)」、「バクサム(BUXOM)」、「ローラ メルシエ(Laura Mercier)」をアメリカの投資ファンドに770億円で売却した。「ドルチェ&ガッバーナ(Dolce&Gabbana)」のグローバルライセンス契約も解消している。

その甲斐あってコスト削減効果が生まれた上、アメリカとヨーロッパでの増収が寄与したことも相まって営業利益率は高まった。しかし、すぐに稼ぐ力が削がれてしまう。主戦場である日本と中国がなかなか回復しないのだ。