値上げでも客離れが起きないスターバックスの強さ

スターバックス コーヒー ジャパンの2025年度の売上高は前年度比6%増の3401億円だった。店舗数は2116店舗。ドトールは1074店舗、コメダ珈琲店が1079店舗であり、総店舗数は国内カフェチェーン大手を大きく引き離している。

スターバックスはもともと高単価だったことに加え、コーヒー豆の高騰などの影響で値上げを余儀なくされている。定番の「ブリュードコーヒー」はトールサイズが440円、ドトールの「ブレンドコーヒー」はMサイズが330円だ。

競合より割高であっても、店舗での体験価値に重きを置くブランド戦略で客離れを抑えている点に最大の強みがある。

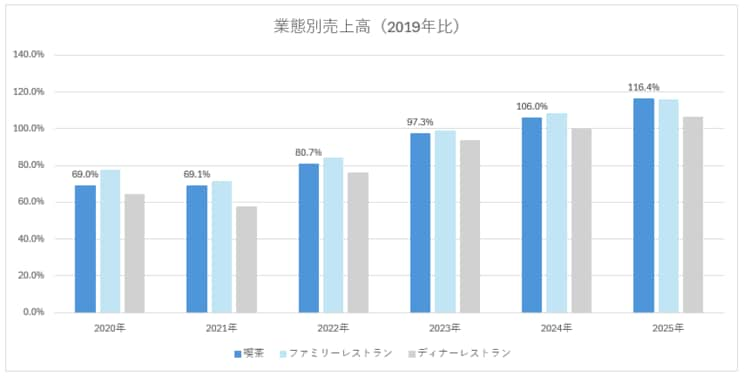

カフェチェーンは市場の成長余地がありそうなところもポイントだ。日本フードサービス協会の「市場動向調査」をもとに、2019年を100%とした場合の喫茶業態の売上推移を見ると、2025年は116.4%。この数字はファミリーレストランとほぼ同じであり、ディナーレストランよりも10ポイント高い。

インフレによって消費者の節約志向が高まっており、一部のレストランや業態では集客力が落ち始めている。しかし、カフェ業態は利用者の値上げ耐性が比較的高いことがうかがえるのだ。

カフェの形態は低価格・高回転型と高付加価値・低回転型の2極化が進行しているが、スターバックスは後者の代表格である。出店と価格改定によって売上成長はまだまだ見込めそうだ。

ただし、死角がないわけではない。資材価格の高騰によって開業コストが重くなっているのだ。タリーズコーヒージャパンは出店コストを抑制する目的で、フランチャイズ店舗数を約3割増やす計画を立てている。「珈琲館」を運営するC-Unitedもフランチャイズでの出店が中心だ。

スターバックスは一部特殊な商圏ではライセンス事業をしているが、基本的にはフランチャイズ展開はしていない。

運営スタッフの意識の高さが居心地の良いサービスの源泉になっていることを考えれば、フランチャイズのリスクは高い。スターバックスは直営店主体という難しさを内包している。