島忠は目利きのバイヤーが強みではなかったのか?

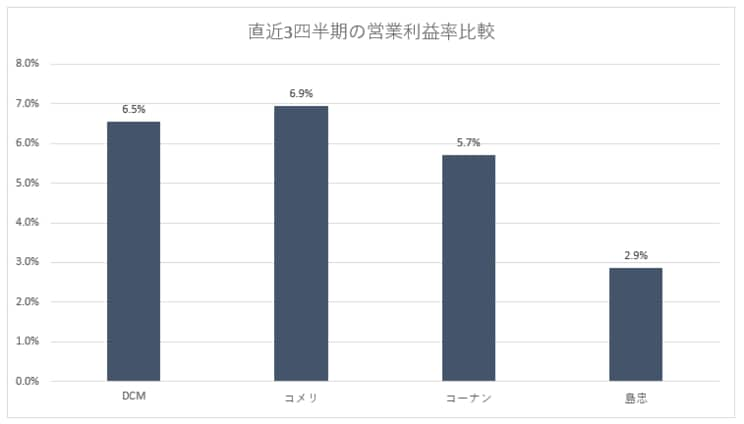

島忠の営業利益率は、ホームセンターの競合他社と比較しても著しく低い。直近3四半期の営業利益率は、DCMが6.5%、コメリが6.9%、コーナンが5.7%だ。島忠はその半分にも達していない。

かつて島忠は競合たちと同じ水準だった。買収後にホームセンターとしての魅力を失ったかのような数字である。

目利きであるはずのバイヤーが力を失って業績が低迷した会社がある。東急ハンズだ。奇しくも島忠と同じく2021年にホームセンター大手カインズに買収された。

東急ハンズは各店舗のバイヤーが独自の裁量権を持ち、出店エリアや顧客層を見極めて最適な商品を仕入れる体制をとっていた。しかし、経営効率の悪さから本部一括仕入れ型に改めた過去がある。経営効率を重視したための施策だが、それによって店舗が魅力を失ったのは確かだ。

島忠が経営効率だけを重視する体制を推し進め、その結果として収益性が下がっている姿は東急ハンズと同じ轍を踏んでいるように見えてならない。

ニトリ傘下となった島忠は、目利きのバイヤーの意見をどれだけ活かせているのか。言いたいことが口に出せず、親会社の言われるままに商品を仕入れているのであれば危険な兆候だ。正念場の4月を迎える

取材・文/不破聡 写真/shutterstock