消費税は「預かり金」ではなく「益税」は存在しない

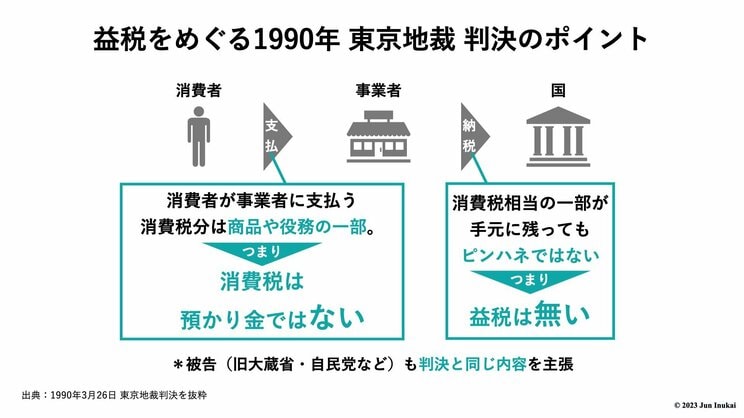

本質疑で大変重要な意味を持つ1990年の東京地裁判決については、前編でも紹介した。簡単におさらいすると、この判決では、消費税について以下の重要な判断が示された(この司法判断は2023年2月現在も維持されている)。

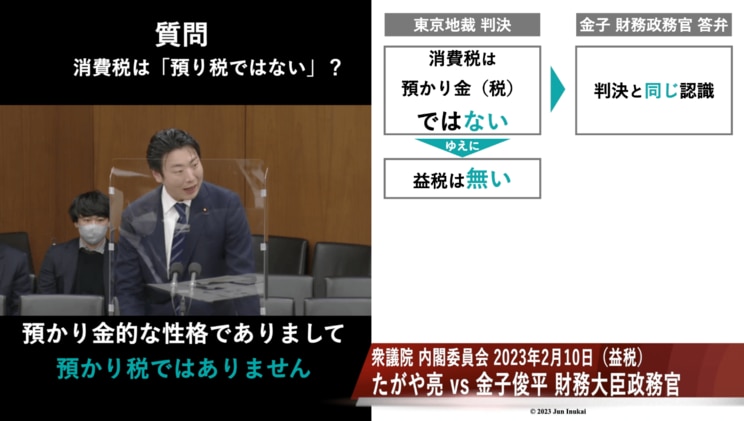

・消費者が事業者に支払う消費税分は商品や役務の一部であり、消費税は預かり金ではない。

・ゆえに、消費税相当の一部が事業者の手元に残ったとしてもピンハネではなく、益税に当たらない。

さらに、財務省や自民党が積極的に益税の存在を主張する今となっては信じがたいが、被告側の旧大蔵省(財務省の前身)や自民党も訴訟では判決とほぼ同じ内容を主張。益税の存在を否定していたのである。

*判決の詳細は筆者のtheletter「「私たち消費者は消費税を支払っていない」 判決と法律に基づいて益税の誤解を解く」(2022年10月21日)参照

多ヶ谷議員はこの判決の経緯をきっちり紹介した上で、今現在の政府の認識を質問。

【れいわ 多ヶ谷】(1990年東京地裁判決では)「益税、預り税ではない」と言っています。また、「消費税は売上金の一部であり、預かり金ではない」となります。そこで政務官にお伺いします。消費税はこの旧大蔵省が主張したとおり、「預かり税じゃない」ということで、よろしいですか?

【自民 金子 財務大臣政務官】多くの皆様方に誤解を与える答弁を過去ずっとさせて頂いているのかもしれませんが、「預かり金的な性格でありまして預かり税ではありません」という答弁を過去ずっと財務省はさせて頂いております。

【れいわ 多ヶ谷】「預り税ではない」ということでよろしいですね?

【自民 金子 財務大臣政務官】その認識で結構でございます

【れいわ 多ヶ谷】「預り税ではない」ということで私の認識と一致しております。要するに、「益税は無い」ということですね。そういうことですね。益税には当たらないと。

出典:2023年2月10日 衆議院 内閣委員会

このように多ヶ谷議員は何度も念押ししながら、「消費税は預かり金(税)でなく、益税も無い」という趣旨の政府答弁を明確に引き出している。一方の金子財務大臣政務官はあたかも従来も同じ答弁を繰り返してきたかのように振る舞っているが、事実は異なる。

これまで政府は「消費税は『預かり金』的な性格を有する」という微妙な言い回しに終止し、「消費税は預かり金ではない(=益税は無い)」と明言する答弁は頑なに避けてきた。そこまでして長年隠してきた「不都合な真実」を政府がハッキリと認めたという意味で、この答弁は歴史的と言える。