「円高」よりも「円安」のほうがいい

近年、長らく円安基調が続いている。1ドル150円に到達したとき、マスコミは大騒ぎして円安が悪いという論調(悪い円安論)を展開していた。これは世論の不安を煽りたいマスコミの都合なのかもしれないが、こうした言説は経済に対する理解度が不足しているといわざるを得ない。

自国通貨安は「近隣窮乏化政策」といわれている。通常、自国通貨が安くなると、国内産業の国際競争力が向上して輸出が増加する。一方、相手国は逆に国際競争力が低下して輸出が減少し、失業が増えることがある。そのため、自国通貨安は近隣諸国の窮乏につながるという意味で、近隣窮乏化政策と呼ばれているのだ。

もっとも、昨今の円安は日本が不当な為替操作をして、相手国(米国)に不利益をもたらせようと誘導しているわけではない。為替の変動は、あくまで日米両国の中央銀行が、それぞれのインフレ目標に沿って行っている金融政策の結果にすぎないのだ。

円安になれば、輸出主導の大企業は有利になるが、輸入主導の中小企業には不利だ。しかし、全体としてみれば、円安は自国にプラス効果をもたらす。

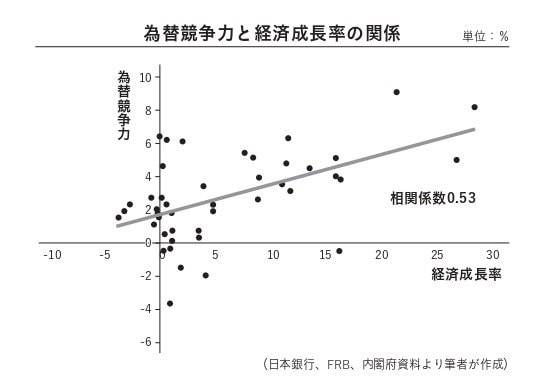

ここで、散布図の出番だが、縦軸に為替競争力、横軸にGDP成長率を置いて相関係数をみると、0.53と正の相関を示している。また、経済協力開発機構(OECD)の経済モデルでも、円安が10%進むと1~3年以内にGDPが0.4~1.2%増加することが証明されている。

どの国でも輸出依存度にかかわらず、自国通貨安はGDPを押し上げる要因となる。そのため、海外からの批判はまだ理解できるとしても、国内で円安を批判するのは国益に反する行為といえるだろう。

円安のメリットを最も享受しているのは、実は日本政府だ。外国為替相場の安定のために設けられた「外国為替資金特別会計」により、国が海外に保有している「対外純資産」(資産から負債を除いたもの)は、1990年末には44兆円だったが、円安の影響もあって2021年末には411兆円まで増えた。

外貨債を保有する日本は、いわば1~2%程度の「成長ゲタ」を履いている状態であり、円安好況によって、日本政府は最大の利益享受者となったのだ。