年金は20〜30%は少なくなることが既定路線

年金とは一人一人の働き方で金額が決まるため、仮に夫婦共働きで年収条件などが同じであれば、夫13.4万円、妻13.4万円ですので、合わせると26.8万円となります。現実的には女性の年収が低いことが多いですが、それでも夫婦共働き世帯であれば、それなりの年金額になることがわかります。

さきほど試算した金額は現状の年金額です。しかしながら、年金は財政維持のため将来的には20〜30%減少することがある程度わかっています。(これについては「マジで年金破綻を信じているとヤバい理由」で詳しく書きました)少子高齢化の影響で、年金財政が厳しくなっているのはご存じの通りです。

かつては支え手である現役世代の保険料を増やすことで対応していましたが、これでは現役世代への負担が大きすぎることから、収入である保険料を増やすのではなく、支出である年金額を調整するようになりました。この調整機能を果たすのが「マクロ経済スライド」というものです。

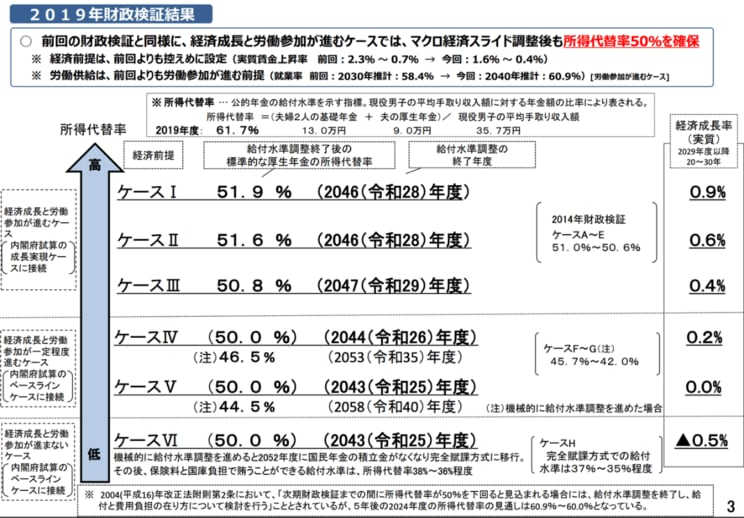

マクロ経済スライドで調整した将来の想定年金額は厚生労働省が5年に1度行っている年金財政検証レポートから確認することができます。

年金財政は、人口推移、労働参加率、経済成長率、実質賃金の上昇率など様々な変数によって影響を受けるため、レポートでは様々な経済前提でシミュレーションしている結果が確認できます。

ざっくりの理解として、ケース1がハッピーシナリオ、ケース6がバッドシナリオと思ってください。ケース1は個人的にはあり得ないと思っているので、ケース4やケース5あたりを想定するといいと思います。