引当金が不十分で保全率が低い

きらやか銀行は新型コロナウイルス感染拡大が起こる前の2018年3月期、2019年3月期は貸倒引当金を計上していない。

貸倒引当金には個別の債権者ごとに見積もった個別貸倒引当金と、過去に回収不可能になった貸倒損失債権の割合に基づいて計算する一般貸倒引当金の2種類があるが、そのどちらもないのだ。不良債権処理のみを行っている。

その一方で、仙台銀行は2018年3月期に5億8900万円、2019年3月期に5億3100万円の引当金を積んでいる。

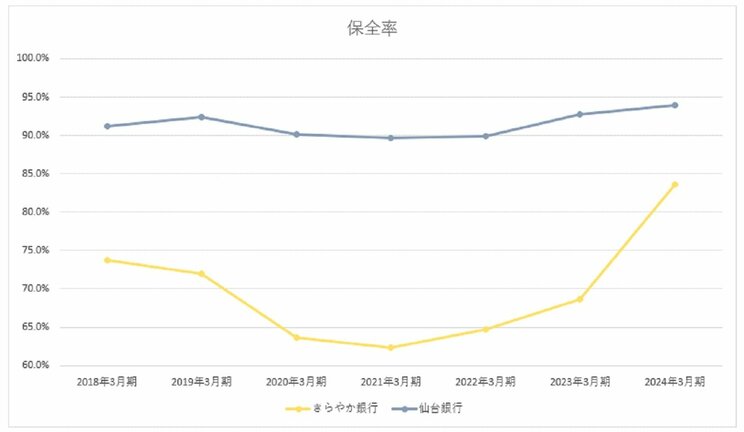

この違いは2社の保全率によく表れている。保全率とは、不良債権の残高に対して担保・保証によって回収が見込める分と、引当金によってリスクヘッジができる割合のことだ。

数字が大きいほど、安全だということになる。2019年3月期のきらやか銀行の保全率は72.0%。仙台銀行が92.4%だ。他の地銀と比較しても、きらやか銀行の数字は段違いに低い。

https://www.jimoto-hd.co.jp/ir/library/briefing/

きらやか銀行の保全率は2021年3月期に62.3%まで低下した。コロナ禍の2021年3月期に、きらやか銀行は新規融資対応として849億円もの融資を行っている。そのうち767億円は保証協会制度融資によるものだが、81億円はプロパー融資で対応した。

10年前倒しで計上した引当金で本当に十分なのか?

十分な審査能力があるのかという疑問もある。2024年3月期のきらやか銀行の不良債権比率は6.58%。仙台銀行が3.38%だ。山形銀行は1.20%、荘内銀行は2.16%である。県内の銀行と比べても著しく高い。

きらやか銀行の審査能力を象徴するのが2023年に発覚した、優良貸付先の一つだったトガシ技研の粉飾決算だ。トガシ技研は産業用ロボットメーカー。

業績は堅調だったが、過剰な設備投資や半導体などの部品調達が滞って製品を納品できず、資金繰りが悪化。2022年7月に民事再生法の適用を申請。架空売上が発覚した。負債総額は56億円に及んでいる。

2024年に入ってからも、きらやか銀行の貸付先である、スーパーマーケット運営の郷野目ストア、鎌田工務店、丸伸建設などが立て続けに倒産している。

こうした状況に危機感を抱いたのか、きらやか銀行は2024年3月期に185億円もの貸倒引当金を計上した。10年間で計上予定だったものを、一括計上したのだ。しかし、保全率は83.6%(仙台銀行は93.9%)と依然として低い。

結局のところ、これまでの十分とは言えない備えと審査能力が祟って大赤字を出し、それを180億円という公的資金で穴埋めを行ったことになる。そしてそれは血税なのだ。それでもなお、保全率が不十分という状況だ。