島忠が本業で稼ぐ力は半減

買収した島忠の業績が回復しないのも頭の痛い問題だ。

ニトリはホームセンター運営大手のDCMホールディングスと島忠の買収合戦を繰り広げた。1株4200円のDCMの提案に対し、ニトリは30%以上高い5500円を提示して島忠を奪いとった。

ただし、それは敵対的TOBではなく、友好的なものだ。買収後、島忠の現場側から突き上げを食らって統合に失敗した様子は見られない。両社が手を取り合ってシナジー効果を生み出そうと奮闘するものの、島忠の業績が上向かないのである。

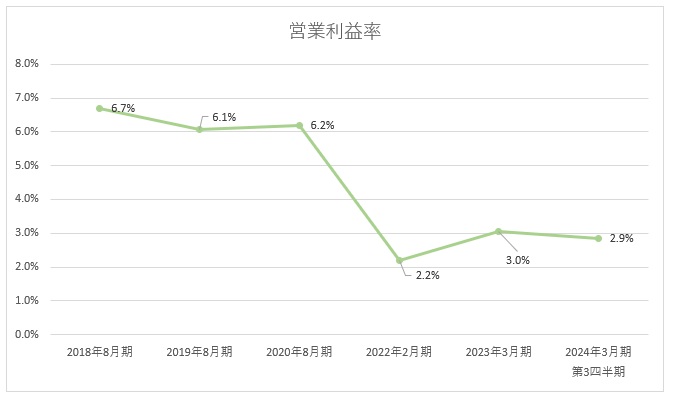

買収する前の2020年8月期の島忠の営業利益率は6.2%だった。2023年3月期は3.0%だ。ニトリは買収当初、利益率を5年で2倍に引き上げると宣言していたが、3年で1/2以下になったことになる。

島忠はナショナルブランドの販売が中心だった。ナショナルブランドとは、メーカーや問屋が取り扱う商品のことだ。バイヤーは島忠に来店する顧客層や出店場所を見極め、ベンダーから商品を買い付けていた。このビジネスモデルは製造拠点と商品開発部が必要なく、迅速に商品を買い入れて陳列できるメリットがある。ただし、利益率は悪化する。

ニトリ買収後は、プライベート商品を強化した。島忠はプライベートブランド第1弾として、2021年11月にトイレットペーパーとボックスティッシュを販売している。ニトリの商品開発部と製造拠点を活用したのだ。

島忠の岡野恭明社長は、将来的にプライベートブランドを売上全体の4割以上に引き上げるとしている。

ポイントはホームセンター運営のノウハウがないニトリが、島忠の顧客を理解して必要とされている商品の開発をしきることができるかどうかだ。

ニトリがバックアップするプライベートブランド商品は、価格が一つのセールスポイントになるはずだ。しかし、トイレットペーパーやティッシュのような日用品はドラッグストアで十分に事足りる。ホームセンターに足を運ぶ理由にはならない。