現役世代が納めた年金保険料の「果実」を奪う行為

また、GPIFは超長期の視点で運用を行っており、短期的には大きな損失が出るリスクも常に抱えている。過去の利益を「余剰」とみなして別財布に移してしまえば、将来の市場暴落時にクッションとなる資金が不足する恐れがある。

GPIFも「市場の一時的な変動による短期的なリスク」ではなく「長期的な収益が得られないリスク」を重視しており、一時的な好調を理由に資金を抜き取ることは、この長期的な安定性を損なう行為である。

ジャパンファンド構想において、GPIFのノウハウを活用すること自体は議論の余地があるかもしれない。しかし、その運用益を年金財政の外に持ち出し、消費税減税などの別財源に充てることは、現役世代が納めた保険料の「果実」を奪うことに他ならない。

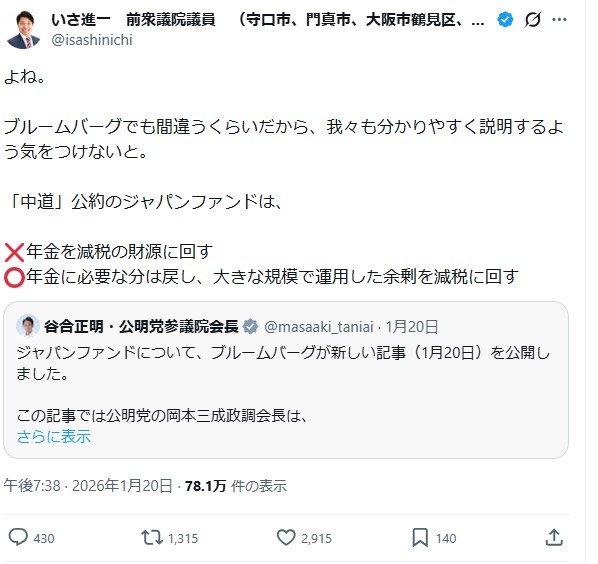

公明党のいさ進一氏は、自身のXで「年金に必要な分は戻し、大きな規模で運用した余剰を減税に回す」と説明する。

しかしこれは運用益もまた元本が生み出した被保険者の資産であるという事実を覆い隠すものである。

運用が好調で想定以上の利益が出たのであれば、それは将来の年金給付水準の向上や、保険料負担の抑制に還元されるのが筋である。政治家が選挙目当ての政策財源として、年金の財布に手を付けることは、「流用」との批判を免れないだろう。

取材・文/集英社オンライン編集部