金融リテラシーに地域差が生じるという現実

格差が広がる背景には、経済だけでなく日本人の金融リテラシーも関係していそうだ。それがボーナスの使い道によく出ている。

共通ポイントサービス「Ponta(ポンタ)」を運営するロイヤリティ マーケティングは、冬のボーナスの使い道が12年連続で「貯金」だったことを明らかにしている(「冬のボーナスの使い道ランキング」)。

日本人の貯金への信頼は根強いものがあるが、円安が進行したインフレ下でもそれが揺るがないのは過剰な信仰に近いものにさえ感じられる。多額の日本円を銀行に預けるということは、相対的に価値が下がっている円に投資をするのと同義であり、決して合理的なものとは言えないからだ。

そして、「貯蓄から投資へ」という流れに差が生じているのだ。

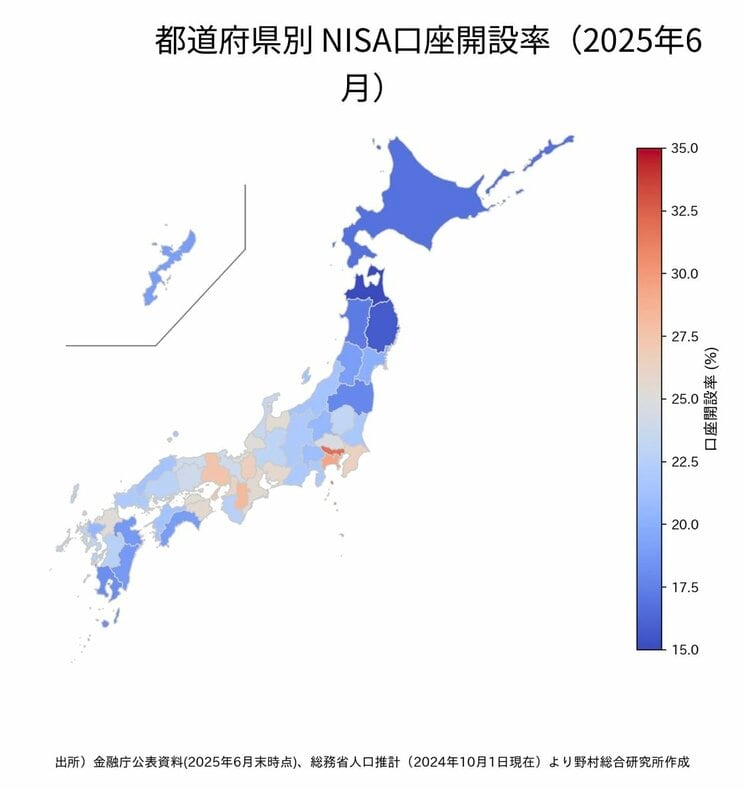

投資益が非課税になるNISAの口座開設数は2025年6月末時点で2696万口座で、普及率は2~3割と言われている。政府が掲げる3400万口座の目標に届かないというのも問題だが、野村総合研究所は地域差が生じている実態を明らかにしている(「初めて明らかになったNISA普及の地域別実態」)。

東京都の口座開設率は30%を超えるが、青森県、岩手県、北海道は15~16%ほど。12道県で20%を下回っていることが明らかになったのだ。

大手転職情報サイト「doda(デューダ)」は「ボーナス平均支給額の実態調査」で地域別の冬のボーナス支給額を割り出しており、関東は63万円だが、東北と北海道は46万円ほどだった。全エリアの中でこの2つがとりわけ低い。

つまり、都市部と地方では賃金格差だけでなく、金融情報へのアクセス機会にも差があることが示されたわけだ。

当然、株式投資は元本割れなどのリスクを伴う。しかし、少なくとも、貯金という名の円への一本投資よりも株式やリート(不動産)、債券などに分散したほうが資産を守るという観点でもメリットは大きい。

貧富の差が大きくなっていることを示す材料はあまりにも多い。今後の日本では、これまで以上にキャリア形成や資産運用を意識する必要があるのかもしれない。

取材・文/不破聡 サムネイル写真/photoAC