製鉄所の閉鎖で失業者が出る懸念も

鉄鋼価格が下がることそのものは、自動車製造など鉄を必要とする会社にとって歓迎すべきことだが、鉄鋼メーカーにとっては悪夢以外の何物でもない。

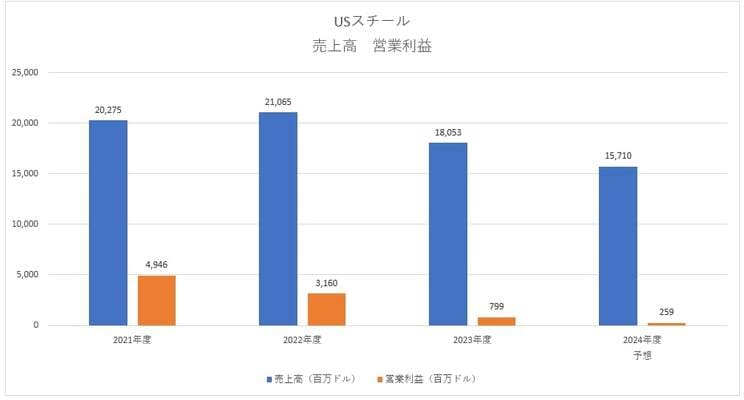

USスチールの2023年度の売上高は、前年度比14.3%減の180億ドル、営業利益は74.7%減の8億ドルだった。

営業利益率は前年の15.0%から4.4%まで下がっている。

2024年度は更に13%程度の減収、70%近い営業減益となる見込みで、会社は2024年10-12月が最終赤字になる見通しも示している。

https://investors.ussteel.com/financial-information

日本製鉄による買収は、USスチールにとってまさに渡りに船だった。買収総額は2兆円にも及ぶ巨額のM&Aだが、日本製鉄は4000億円以上もの追加設備投資を行なうとも発表。10年間、生産能力を削減しないことを約束する提案もアメリカ政府に行なった。

これはつまり、従業員の雇用が維持されることを示している。2024年12月12日にUSスチールの従業員300人が買収に賛同を示す集会を開いているが、経営陣と従業員の多くは買収に賛同していた。

USスチールの強みは、高付加価値自動車用鋼板だ。ただし、中国の製造技術も向上している。

特にEV向けのボディーやパーツに必要な熱延鋼板が好調で、2024年1-6月の中国における熱延コイルの生産量は1.1億トン。前年同期間比で5.5%増加しており、付加価値の高い鋼板類の生産が活発になってきた。輸出量の増加は、USスチールの脅威となる。

USスチールのデビッド・ブリットCEOは、買収が成立しなければ製鉄所の閉鎖や本社の移転を行なう意向を示してきた。

実は買収にはアメリカの鉄鋼メーカー、クリーブランド・クリフスも前向きだった。しかし、買収額は1兆円であり、独占禁止法の観点からも難しいと法律専門家が助言している。USスチールは、単独での立て直しが視野に入ってくるのだ。