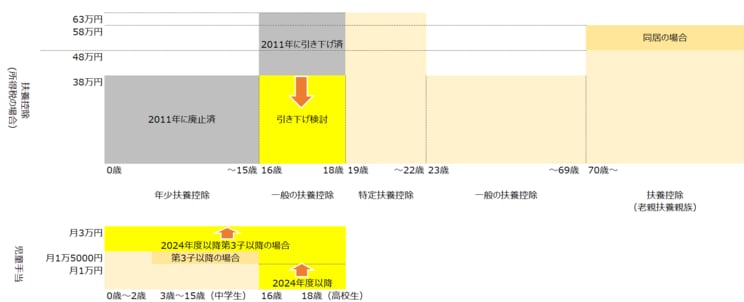

高校生の扶養控除は過去すでに引き下げ済

廃止を免れるのであればそれほどの負担増にはならないという意見もあるだろう。振り返れば、高校生世代の扶養控除は2011年にすでに引き下げられた経緯がある。それまでは「特定扶養控除」として子ども1人につき所得税で63万円、住民税で45万円を控除できたが、児童手当の支給開始に合わせて所得税38万円、住民税33万円へと引き下げられた。

しかし、当時は高校生世代には児童手当の支給はなかった。増税分はこちらもほぼ同時に開始した高校授業料の無償化によって補うと説明されていたが、授業料の無償化には所得制限が設けられたことで、対象となる世帯(高校生2人と専業主婦〈夫〉がいる会社員世帯の場合、目安年収950万円超)では増税の影響だけを受ける形となり、今に至っている。

今回の扶養控除見直しでは現在の控除額を前提に負担増とならない引き下げ額が検討されているが、過去の増税分に鑑みれば、結果としては負担増となる可能性もあるのだ。

もとより、2010年代に高校生だった子どもは現在はすでに成人しており、同じ子育て世帯に対して立て続けに増税されるわけではない。成人の被扶養者の扶養控除額は、かねてから所得税38万円・住民税33万円のままだ。大学生世代の19歳から22歳は「特定扶養控除」の対象となることも変わっていない。ただ、子どもが独立すれば親は扶養控除を受けられなくなるので、かつて増税された世帯が子どもの成長によって控除額を取り戻せるとも限らない。