一気に生活が崩壊する危機

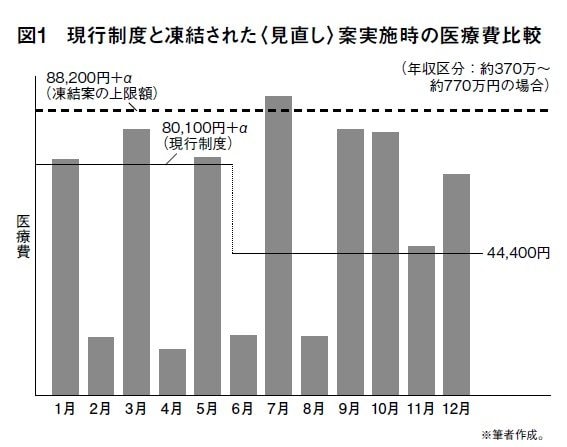

新たな職場で二カ月に1度のインターバルで治療を行い、現行制度の自己負担上限額を支払い続けて、四回目の治療から多数回該当が改めて適用される場合を示したのが[図1]だ。

現行制度の上限額約8万円に3回到達した後、4回目の治療からは支払いが44,000円に抑えられていることを示しているのが下の方の階段状になっている線だ。

一方、政府が最後までこだわった2025年8月引き上げ案が実施されていた場合([図1])、一月や三月、五月の支払いが82,000円や85,000円などであったとすると、〈見直し〉案の新たな自己負担上限額の約88,000円に到達しない。つまり、〈見直し〉案の上限額に届かない通常の窓口三割負担として、治療のたびに8万数千円を支払い続け、以前なら適用されていた自己負担上限額もその後の多数回該当も適用されなくなる。

要するに、転職によっていったん多数回該当がリセットされた後に政府〈見直し〉案が実施されていたならば、ふたたび多数回該当の適用を受けるどころか、そもそも高額療養費制度の基準にすら到達できない状況が現出していた、というわけだ。

せっかく好条件の職場に転職したというのに、治療のたびに自己負担上限額に届かない8万数千円を毎回払い続けなければならないのであれば、あっという間に生活は困窮してしまうだろう。

それを避けようと思えば、保険者が切り替わってしまう原因の転職をそもそも諦める以外に選択肢はない。だが、たとえば派遣労働者など、職場を替わることが珍しくない労働環境でこの制度を利用している人々の場合は、容易にこの落とし穴にはまってしまうことが想像できる。

ごくわずかに見える自己負担上限額の引き上げであっても、高額療養費制度そのものが抱えるバグのために一気に生活が崩壊する危機に瀕してしまう可能性は、このような事例でおわかりいただけたと思う(このバグを解消する手法のひとつとして、一時凍結後の2025年12月末に発表された新たな〈見直し〉案では年間上限額の設定が提示された。

ちなみに、政府〈見直し〉案がもしも本当に導入されていた場合、東京大学大学院・五十嵐中特任准教授(医療経済学)が健保組合と国保に加入する70歳未満の約116,000人分の2022年度診療報酬明細書(レセプト)データを国保と健保組合の全4900万人に外挿した計算によると、高額療養費制度の適用を受けた約187万人のうち、少なくとも約84,000人が制度の適用対象外となり、全体の73%の約136万人が従来よりも負担増になっていた、という推計が得られたという*4。

文/西村章

註

*1「『高額療養費制度』、政府の年収などに応じて負担額を引き上げる方針に『納得できない』56% 3月JNN世論調査」TBS NEWS DIG、二〇二五年三月三日。

https://newsdig.tbs.co.jp/articles/-/1762791?display=1

*2「2025年3月 電話全国世論調査 質問と回答」、「読売新聞」二〇二五年三月一七日。

https://www.yomiuri.co.jp/election/yoron-chosa/20250316-OYT1T50135/

*3「2025年3月定例全国調査」朝日新聞世論調査データベース。

https://digital.asahi.com/yoron/database/#/chosa/M20250315B70B9

*4「高額療養費の見直し、患者の7割以上が『負担増』試算…循環器疾患・糖尿病など幅広く影響」、「読売新聞」二〇二五年二月二六日。