高額療養費制度に潜むバグとトラップとは?

たとえば、高額療養費制度を利用している人が転職することになったとしよう。

勤め先が替われば、健康保険も新たな職場のものに切り替わる。以前に所属していた会社の健保組合から協会けんぽ(正式名称は、全国健康保険協会という法人組織)や共済組合になったり、あるいはその逆だったり、もしくは組織から独立した場合には国民健康保険になる場合もあるだろう。

そのようにして職場を替わったあなたが、じつは高額療養費制度の多数回該当を適用される治療を受けていたとしよう。

がんや難病を克服して社会生活に復帰し、働きながら現在の寛解状態を維持するために何カ月かに一度の割合で通院して抗がん剤や生物学的製剤などの高額な薬剤の投与を受ける、そんな生活をもう何年も続けている。そして前よりも労働条件がよく、働きがいもある新しい職場へ移ることができた。

他人から見れば、多少の波瀾万丈を経験しながらも不運と困難に打ち勝って現在の人生は順調な日々、と映るだろう。しかし、高額療養費制度、ことに多数回該当という枠組みを利用していると、そのように順風満帆な日々は訪れないかもしれない。

じつはこの多数回該当、すなわち、直近12カ月のうち3回以上自己負担上限額を超えた場合に4回目以降の上限額がさらに引き下げられるという措置は、現在の制度では保険者が変わると自動的にリセットされてしまう仕組みになっている。

つまり、自分がそれまで使用していた組織の健保組合や共済組合から別の健康保険に移った場合は、それまでの利用回数がリセットされて、新たな保険のもとでゼロから数え直しになる、というわけだ。ちなみに国保の場合は、保険者が各都道府県と市町村で、都道府県をまたぐ転居をした場合は、それだけで保険者が替わることになって多数回該当がリセットされてしまう。

余談になるが、この多数回該当リセット問題は高額療養費制度の積年の課題だが、この自己負担上限額〈見直し〉案騒動の際にはほとんど取り上げられなかった。だが、2025年3月の一時凍結を経て4月以降に議論が再開した際には、新たに設置された専門委員会で患者団体が重要な見直し項目として指摘し、以前よりも認識が広く共有されるようになった。

話を転職による多数回該当リセットに戻そう。

たとえば現在は多数回該当が適用されて治療月に44,000円を支払っていた場合、転職してそれまでと別の健康保険に加入すると、多数回該当使用回数はいったんキャンセルされる。そして、この新たな健康保険で高額療養費制度の使用回数を数え直すことになる。そのため、自己負担は通常の上限額まで引き上げられる。

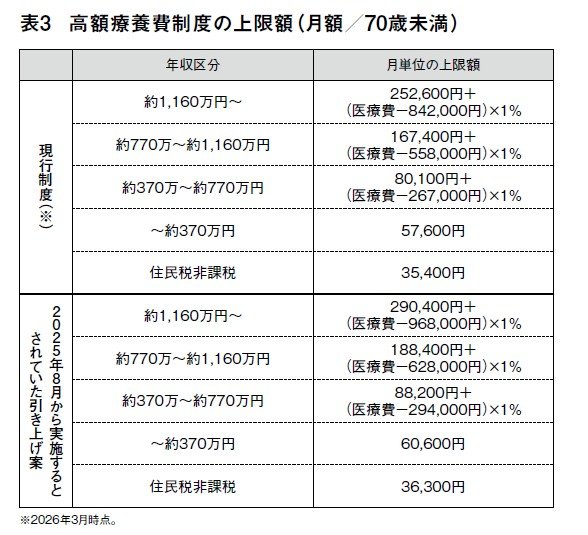

年収区分が370万円から770万円だと、現行制度では上限額が約8万円だが、政府が最後までこだわった2025年8月実施の〈見直し〉案が導入されていたならば、約88,000円を支払うことになっていただろう([表3])。

この新たな職場の健康保険で以前のように多数回該当の適用を受けるためには、通常の自己負担上限額を3回支払う必要がある。したがって適用は早くても四カ月後、二カ月に一度の治療通院サイクルなら、八カ月後からふたたび44,000円の支払いに戻ることになる。

政府当初案では多数回該当の上限額も引き上げられることになっていたが、二月中旬の最初の方針見直しで多数回該当については据え置きとする、と発表した。だが、据え置きとされたはずの枠組みにもじつは大きな影響を及ぼす可能性がある。その影響関係を以下で説明しよう。