国は購入を積極的に支援している

購入のメリット

①税制優遇

住宅購入については国も積極的に支援しており、税制面でもさまざまな支援が用意されています。その代表的なものが住宅ローン減税です。住宅ローン減税は本書を執筆している2025年7月時点では、最大4,500万の借り入れに対して年0.7%の減税が13年間行われます。最大で31万5千円/年の減税を13年受けることができ、トータルのメリットは約400万円にもなります。(制度内容の詳細は国土交通省のサイトをご確認ください)住宅ローンを金利0.8%で借りて、0.7%の減税を受けることで、金利負担を大きく軽減することが可能です。

②資産になる

購入のメリットは購入したマンションが資産になることです。7,000万のマンションを35年ローンで購入した場合、35年後にはローンの残債はゼロになります。では35年後にそのマンションの価値がゼロになるかといえばそうではありません。ポータルサイトで築35年のマンションを調べてもらうと分かりますが、一定の価格で取引はされています。つまり35年経過して売却すれば利益がでます。

もちろん35年経過しなくても、その時点の住宅ローンの残債額より売却額が高ければ売却して利益を出すことが可能です。昨今はマンション価格も急激にインフレが進んでいます。

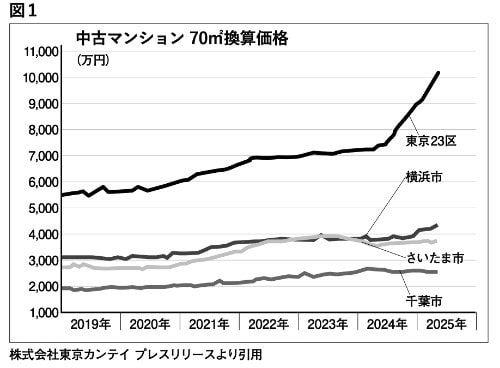

中古マンション70㎡の価格推移ですが、東京23区に絞ると2019年1月に5,457万だったのが、2025年5月には1億88万になっており、わずか6年ちょっとで約1.8倍に価格が上昇しています。もちろんどんなマンションでも買えば値上がるというものではなく、同じ首都圏でも東京23区と周辺3県の価格上昇率が異なるように、資産として価値が上がりやすいマンションとそうでないマンションは違いがあり、選ぶ際の目利きは必要になってきます。

③インフレリスクヘッジになる

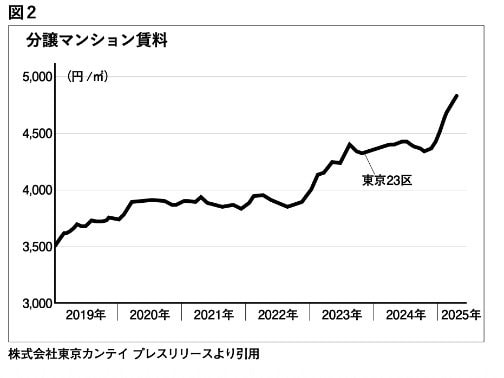

ここ数年でありとあらゆるものが値上がりしており、インフレが進んでいます。総務省の消費者物価指数のデータを見ても、2020年から10%程度物価は上昇しています。もちろん賃貸で住む場合の賃料も例外ではありません。東京23区における分譲マンションの賃料推移ですが、2019年1月に3,520円/㎡から2025年5月には4,692円/㎡と約6年で3割以上賃料が上がっています。

借地借家法は住んでいる借り手に優位な法律なので、オーナーの意向だけで一方的に賃料を上げることは原則許されていません。そのため、賃料の上昇は売買価格の上昇に比べ時間を要しますが、裏を返せば今後さらなる賃料上昇の可能性があります。一方購入の場合は、金利や管理費・修繕積立金など一定の価格変動要素はありつつも賃貸に比べて毎月支払い額の変動を抑えることができます。またインフレが進めば現物資産であるマンションの価値も上がる可能性が高く、仮に将来売却することになった際にも利益を生み出すことができるでしょう。