1本だけ選ぶなら低コストの

「全世界株式インデックスファンド」

先にご説明したように、50代の方が資産管理のベースとして利用するのには、インデックスファンドが向いています。

私がこれから資産運用を始めるとするなら、新NISAで積み立てるファンドとして選ぶのは、1本で幅広く世界に分散投資できる「全世界株式インデックスファンド」です。

同じ指数に連動するファンド同士なら運用成績に差はありませんから、信託報酬が最も低いものを機械的に選びます。

なお、世界の株や債券に投資するファンドには「為替ヘッジなし」と「為替ヘッジあり」のタイプがあります。「為替ヘッジ」とは、為替レートの変動の影響を抑えることです。

為替レート変動の影響を抑えるには、先物取引やオプション取引などの手法を使うため、「為替ヘッジコスト」がかかります。「為替ヘッジあり」は、このコストの分だけリターンが低下するわけです。

私が選ぶのは、「為替ヘッジなし」のほうです。

もちろん「為替ヘッジなし」を選べば、為替相場が円高に振れた場合に、円ベースでの資産価値にマイナスの影響があります。

しかし、先にご説明したように、私は円安による資産価値の下落に備えるという観点では、通貨の分散をはかることが重要だと考えており、わざわざコストをかけて通貨分散の効果を打ち消してしまう「為替ヘッジあり」には魅力を感じません。

また積み立て投資であれば為替相場の変動についても時間分散が効きますから、新NISAで株式ファンドを積み立てながら、少しずつ外貨ベースの資産を増やしていくというのは、悪い選択ではないと思います。

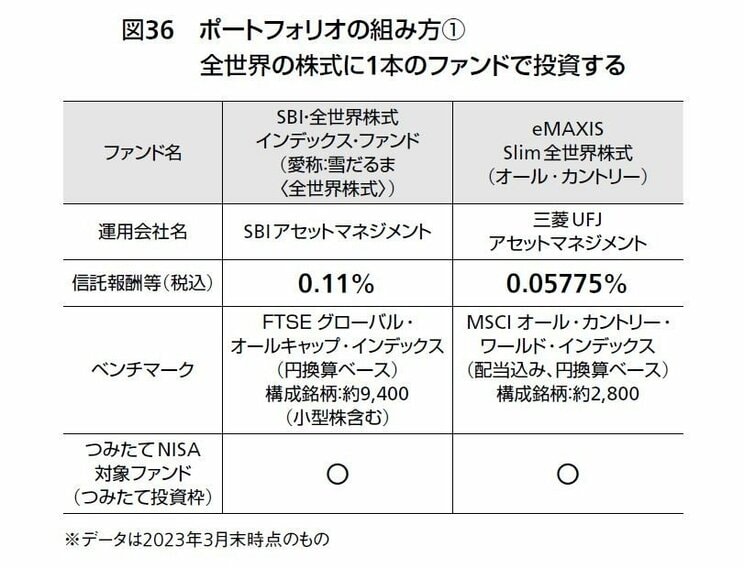

世界の企業に分散して投資するインデックスファンドとして私が選ぶとしたら、「SBI・全世界株式インデックス・ファンド(愛称:雪だるま〈全世界株式〉)」(SBIアセットマネジメント)か「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJアセットマネジメント)です(図36)。

どちらのファンドも、全世界の株式に投資するインデックスファンドの中で、ベンチマークは異なりますが、信託報酬が最安水準で、非常に低コストで運用することができます。

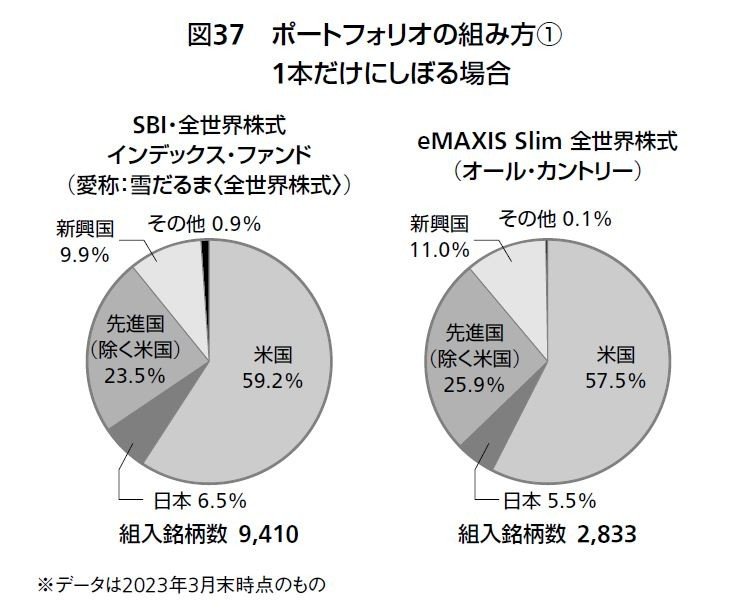

これら2本のファンドについて、詳しく中身を見ていきましょう。図37をご覧ください。

「雪だるま」は、全世界の株式市場の動きを示す「FTSEグローバル・オールキャップ・インデックス」という指数に連動します。

コストを抑えながら、先進国企業、新興国企業、そして日本企業にも幅広くまとめて投資できる1本です。

国・地域別で大きな割合を占めているのはアメリカで、59.2%。その次が日本で6.5%、アメリカと日本を除く先進国が23.5%、新興国は9.9%となっています。

実際の運用は、大型株から超小型株まで幅広い米国株で運用する「バンガード・トータル・ストック・マーケットETF」、米国を除く先進国の株で運用する「SPDRポートフォリオ先進国株式(除く米国)ETF」、新興国の株で運用する「SPDRポートフォリオ新興国株式ETF」という3本のETF(上場投資信託)を組み合わせており、構成銘柄数は9400を超えています。

ETFとは投資信託の一種で、日経平均株価やTOPIXなど、特定の指数に連動するように運用されています。金融商品取引所に上場されているため、金融商品取引所の取引時間内であれば、任意のタイミングで売買ができます。

この「雪だるま」は、アップルやマイクロソフトといった有名企業だけでなく、一般には名前が知られていない小型株まで幅広く組み入れられているのが特徴です。これは、今後の成長が期待できるという点で魅力的ではないかと思います。

もう一つの候補である「eMAXIS Slim全世界株式(オール・カントリー)」は、「MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)」というインデックスに連動するファンドで、日本を含む先進国と新興国の株式に投資します。

組入銘柄上位国・地域は「雪だるま」と似通っていますが、構成銘柄は約2800強なので、「雪だるま」に比べると少ないといえます。

これまでのところ、実際のパフォーマンスは「雪だるま」と「eMAXIS Slim全世界株式(オール・カントリー)」であまり大きな差はありません。

「とにかくコストの低いほうがいい」「より分散が効いているほうがいい」「小型株が含まれているほうが成長に期待できそう」といった好みによって、いずれか1本を選べばよいでしょう。

初心者で、まずはシンプルに始めたいという方や、できるだけ手間をかけずに済ませたいという方であれば、この2本の「世界中の株式に投資する超低コストインデックスファンド」のいずれか1本を選んで積み立てていけばOKです。

大手ネット証券であれば、どちらのファンドも取り扱っています。

図/書籍より

写真/shutterstock

42年ぶりのインフレ 33年ぶりの円安

本当に必要な最強の金融商品はひとつだけ