中国の鉄鋼業界が抱える爆弾とは?

USスチールのリリースには「中国共産党の指導者たちは北京の路上で小躍りしていることだろう(The Chinese Communist Party leaders in Beijing are dancing in the streets)」とも書かれている。

そしてこの一文が、日本製鉄によるUSスチール買収計画に至った背景をよく物語っている。

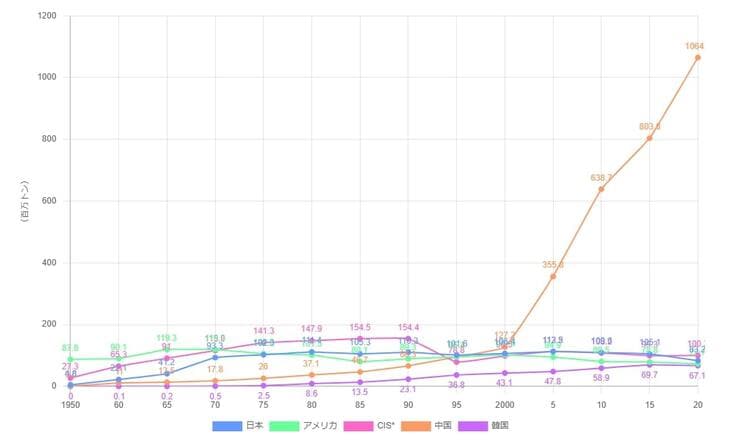

2023年の段階で、中国は世界粗鋼生産量の54%を占める圧倒的な強者だった。

2000年以降、急速に経済成長を遂げた時期から飛躍的に生産量を伸ばし、中国宝武鋼鉄集団は粗鋼生産量が1億トンを超えて世界トップに立っている。

https://www.nipponsteel.com/factbook/13-01.html

アメリカの2023年の粗鋼生産量は8100万トン、インドや日本に次いで世界4位だ。日本は8700万トンとなっているものの、生産量は前年比で2.5%減少しており、その存在感は失われている。

日本製鉄のUSスチール買収は、圧倒的首位に立つ中国を牽制する意味を持っていた。

中国の2023年の粗鋼生産量は前年比プラスマイナスゼロとなり、国内の需要は減退し始めたのだ。

中国政府はかつて鉄鋼メーカーの経営統合を推進し、高シェアを獲得するに至った。加えて産業補助金を投入し、機械や電気自動車メーカーの競争力向上を図っている。そこに不動産バブルが加わり、粗鋼生産能力の膨張を促した。

しかし、この過剰なまでの粗鋼生産力が、今や爆弾になってしまった。

つまり、中国の不動産バブルが弾け、建設需要が停滞。多すぎる鉄鋼が世界市場に流れ込み、価格を押し下げるという最悪な未来が見えてくるのだ。