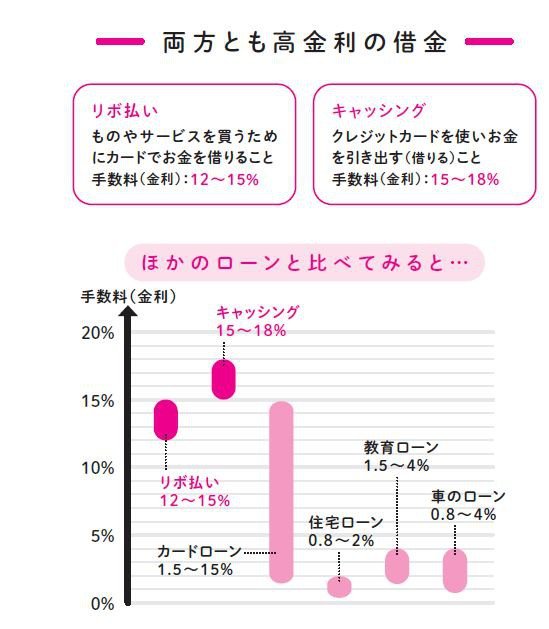

2大NG「リボ払い」と「キャッシング」

●急な出費でクレジットカードを頼らない

クレジットカードのリボ払いは支払いが長期に渡るため、手数料の総額が高くなりがちです。「リボ払いにするとポイント5倍」など、特典がつくケースもありますが、カード会社がわざわざポイントをつけてリボ払いを推奨するのは、手数料で儲けられるから。

リボ払いは、いわば高金利の借金。できるかぎり利用しないように心がけましょう。

キャッシングとは、コンビニなどのATM でクレジットカードを使って現金を引き出せるサービスです。似たようなサービスに、カードローンもあります。

どちらも便利なサービスですが、借金であることに変わりありません。支払いが遅れると信用情報に傷がつき、住宅ローンや車のローン、スマホの買い替えにも影響が及ぶ可能性があります。

急に現金が必要になった場合は、まず親や親族など、信頼できる人に相談しましょう。親や親族に頼れない事情があるときは、かならず返済額や返済期間のプランを立ててから借りましょう。

●金融庁の「借金シミュレーター」で確認してみよう

手数料(金利)を節約するためには、返済回数を減らすことが一番重要。ボーナスなどが入ったら一刻も早く残高を支払おう