日本の中小企業にCFOが少ない理由とは

ーー欧米諸国でCFO導入が進んでいるいっぽうで、日本ではなかなか進まない理由はどこにあるのでしょうか。

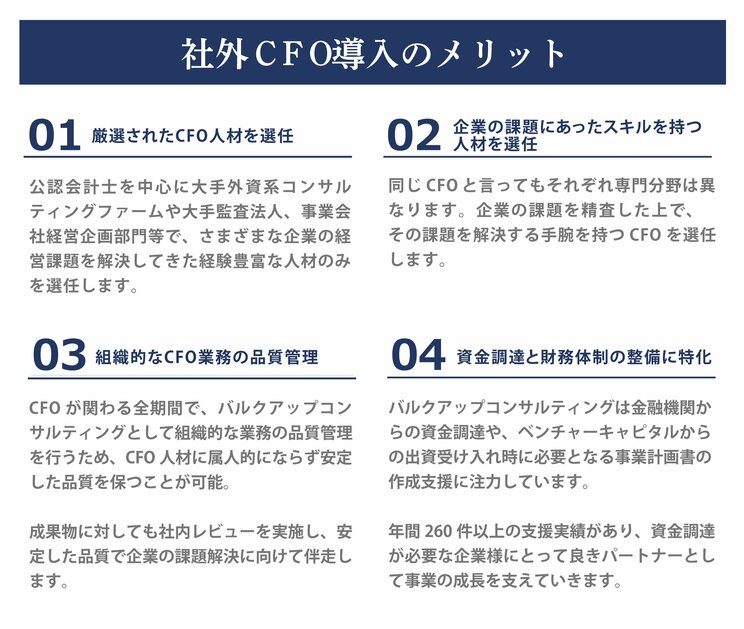

佐藤宏樹(以下同) まずはCFO人材が圧倒的に少ないという点です。CFO候補の母集団は基本的に公認会計士ということになりますが、全ての公認会計士が事業会社のCFOになる素養があるわけではありません。

現に上場前の企業を中心にCFOが決まらないと嘆いていらっしゃるケースを多々耳にします。上場前の企業でさえこの状況ですから、中小ベンチャー企業にまでCFO人材が回ってくる可能性は低いと言わざるを得ないでしょう。

このCFO人材の不足に伴って、CFOの報酬は高騰しています。欧米であればCEO(最高経営責任者)や他の取締役の報酬が元々高いので問題にならないのですが、役員報酬が全体的に低い日本においては社長の役員報酬よりCFOの報酬の方が高いといったこともおきてしまい、導入に至らないというケースもあります。

ーーCFOが不在の場合、どんな問題が発生するのでしょうか

どのような事業を行うにしても必ずお金の問題はつきまといます。企業にとって、お金とは、ほぼイコール金融機関からの支援です。企業が成長していくに伴って、借入で調達すべきか、資本で調達すべきかという問題から始まり、会社が大きくなるに伴い、付き合う金融機関も変えていかないといけない、使えるファイナンシャルスキームの選択肢が増えてくると一定の専門知識がないと対応できなくなってきます。

また、事業視点での成長戦略と同等に事業を支える財務戦略の重要性が増してきます。この財務の視点をしっかりと持てるかどうかが成長のカギを握ります。CFOが不在ですとこのような課題に十分な対応ができません。

ーーでは、中小ベンチャー企業にとって打開策はあるのでしょうか?

佐藤 まず常勤(フルタイム)でCFOを雇用するという発想から脱却することです。昨今フリーランス人材の活用や副業人材の活用で大きな成果を上げている企業がたくさんありますが、これと同じ考え方です。

欧米諸国ではPart-time(パートタイム)CFOという制度が深く浸透しています。冒頭で申し上げた10人の会社でもCFOがいるというのはほとんどの場合Part-time CFOがいるということです。

フルタイムではなく非常勤で参画してもらうことにより、前述の財務戦略の立案から、実際の金融機関との交渉まで任せることができ、社内に財務の機能を備え付けることができます。

また人材のミスマッチがよく問題になりますが、Part-time CFOは基本的に業務委託契約ですので、ミスマッチが生じたときに雇用関係のようにこじれたりするリスクも低いです。

ーー日本でもPart-time CFOを提供している会社はあるのでしょうか。

佐藤 日本にもあります。ただし、私が知っている限りですとPart-time CFO, 日本では社外CFOと呼ばれていますが、これを表立ったサービスとして提供している会社は5社程度の認識です。いっぽう、GoogleでPart-time CFOと検索していただくと、3ページ以上、アメリカ・イギリス・オーストラリアを中心とした欧米諸国の社外CFOサービスのプロバーダーがウェブサイトを並べています。この違いもまだ日本で浸透していない理由の一つでしょう。

ーーフルタイムではなくPart-timeや社外CFOとなると、コストはどの程度異なるのでしょうか?

佐藤 常勤のCFOと比べると遥かに低コストになります。常勤CFOですと年俸1300万円程度が相場ですが、弊社の場合ですと事務員を2名雇うくらいの月額で承っています。その金額で毎週もしくは隔週のミーティングに加えて、適時の金融機関交渉同席、コンサルタントによる資料作成20時間/月相当も含まれています。

これであれば中小ベンチャー企業にも十分導入検討の余地があるのではないでしょうか。

ーーそれでは最後に総括をお願いします。

佐藤 CFOの存在は間違いなく企業を大きく成長させていく中で必須の存在です。CFOを上場企業だけのものと思わずに、中小ベンチャー企業でも使える制度をコストを抑えて賢く利用していただいて、日本企業にもっと財務の力をもたらしていきたいと考えています。

ーーバルクアップコンサルティング佐藤様に社外CFOについてお伺いしました。是非中小ベンチャー企業の皆様も活用していただいて、財務力の底上げをしていただければと思います。

問い合わせ先

バルクアップコンサルティング株式会社

03-6682-9555