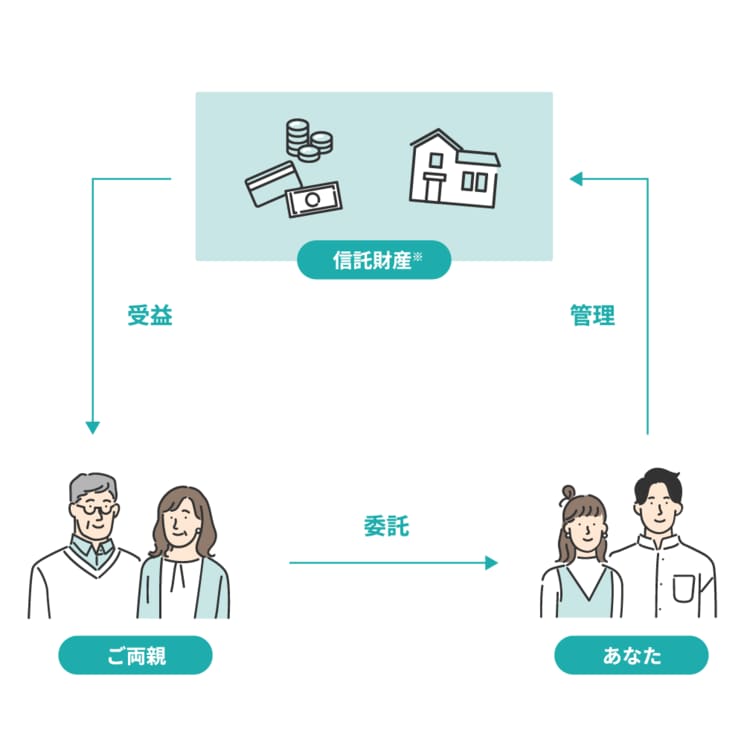

介護費用の課題に備える「家族信託」という制度

家族信託とは、高齢者が、自らの資産の管理を家族に託せる制度だ。2006年の信託法改正によって広く扱われるものになった。

家族信託で託す財産は、全部でなくてもいい。「銀行預金の半分は家族に管理を任せ、残り半分は本人が自由に使うために残しておく」といったことが可能だ。不動産や証券など、銀行預金以外の資産についても柔軟に決められる。

家族信託は、本人と指定した家族の間で信託契約が結ばれたタイミングから有効になり、以後は、家族が信託された財産を管理することになる。なお、あくまで「管理の委託」にすぎないため、この時点で贈与税や相続税が発生することはない。

この制度を使えば、成年後見制度のように見ず知らずの他人に財産管理を任せなくて済む。お金の使い道を自分たちで決められるし、膨大な後見人費用を支払うこともない。非常に合理的だ。

しかし、この制度を利用するには、これまで一つのハードルが存在していた。財産の調査や信託内容の整理にかかる費用が高額になりやすい点だ。「内容を柔軟に設計できる」という家族信託の自由度の高さゆえに、内容の調査・整理に時間がかかってしまう。それがコストに跳ね返ってくる。提供する士業事務所や企業によって金額は異なるが、初期費用が100万円以上かかるケースが多い。

結果として、家族信託は一部の裕福な人だけが利用する制度となり、一般の人には縁遠いものになっていた。

しかし、その状況に風穴を開けようとするサービスが登場した。その名も「ファミトラ」。このサービスは、「家族信託を、あたりまえに。」というビジョンを掲げ、これまでとは一線を画す手頃な費用で家族信託を提供している。