コピペしたかのような政府答弁

【共産党・宮本徹 議員】複数税率を原因として具体的にどのような不適正が起きているのか、詳細を述べてください。

【自民党・鈴木俊一 財務大臣】例えば、料飲食業において、軽減された税率8%の食料品と税率10%である酒類の仕入について全額を標準税率10%で税額控除している事例など、取引先への確認を含めた税務調査等で不適正の事例が把握しているものと承知しています。

出典:2022年2月17日 衆議院予算委員会

【自民党・鈴木俊一 財務大臣】売り手が軽減税率で申告しているものについて、買い手が標準税率で控除を行ったとしても、書類が保存されていない場合があり、事後的な確認が困難となっているところでございます。こうしたことからインボイス制度は適正な課税を確保するために必要なものと考えております。

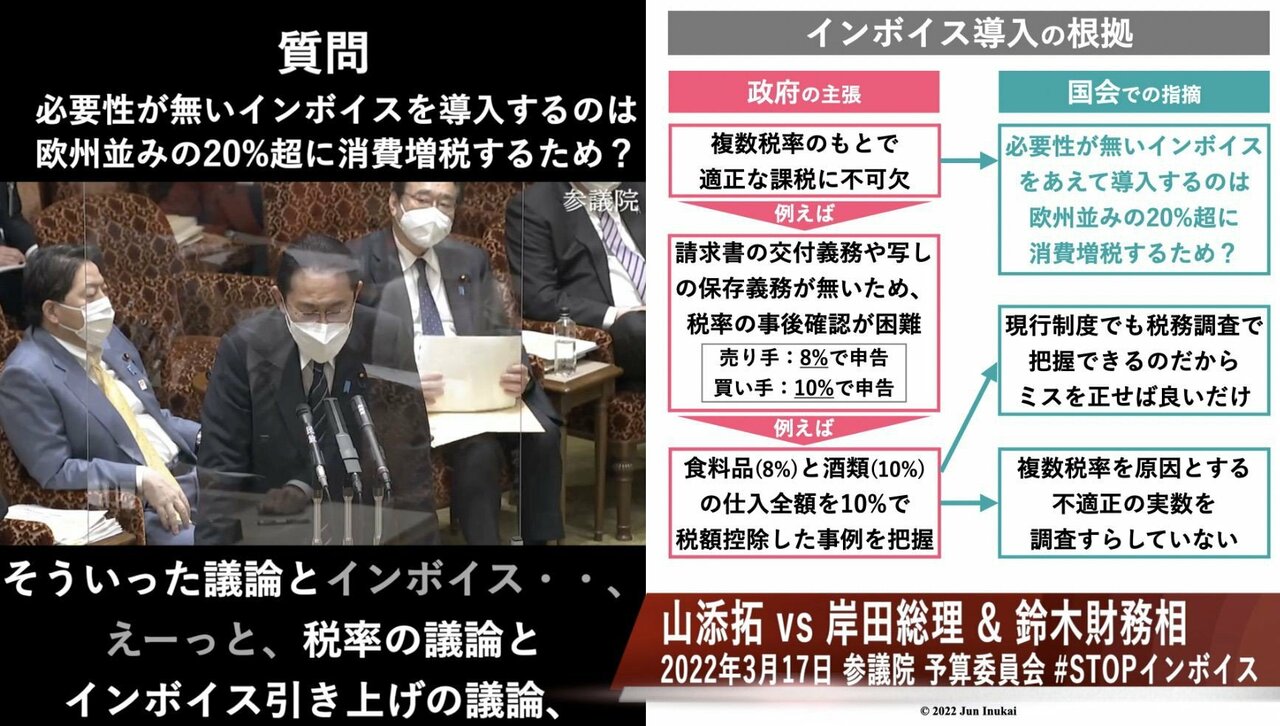

【共産党・山添拓 議員】そうすると今、もう複数税率が始まっていますけど、いい加減な徴税をやっているってことなんですか? 今、何か具体的に複数税率で不都合が生じるような、そういうことになっているんですか?

【自民党・鈴木俊一 財務大臣】個別の具体の案件につきましては差し控えさせて頂きますが、例えば、8%である食料品と10%である酒類の仕入について、全額を標準税率10%で税額控除しているような事例。こういうものが把握されているところであります。

【共産党・山添拓 議員】把握ができているのであれば適正化を図れば良いこと。8%と10%。2種類の税率で、しかも食料品とその他という分け方であれば現在の帳簿方式でも大きな不都合はありません。

出典:2022年3月17日 参議院予算委員会

これらの政府答弁を整理すると、現状は「食料品(8%)と酒類(10%)の仕入全額を10%で税額控除した事例(*)」を把握しているが、「請求書の交付義務や写しの保存義務が無く、税率の事後確認が困難である」ため、「適正な課税を行うためにインボイス制度が必要である」というのである。

たったこれだけである。

冗談でも誇張でもなく、本当にこれしかないのだ。政府のトップである岸田文雄総理も、所管である鈴木俊一財務大臣も、インボイスの導入根拠を問われると一貫してこの内容を答弁している。しかも、用意された原稿がこれしかないのか、コピペしたかのように毎回 一字一句ほとんど同じ内容だ。

*について、例えば飲食店が卸売業者から豚肉を1000円で仕入れたと仮定して補足する。この飲食店が国に消費税を納税する際、食料品である豚肉には軽減税率8%を適用すべきだが、誤って10%の消費税で申告すると、この飲食店は納税額を20円〈=1000円×(10%-8%)〉少なくできてしまう。

しかし、税制度についてある程度の知識を持つ方であれば、普通はこう考えるのではないか。

「この事例はただのミスもあり得るし、そもそも現行制度で把握できているならミスを正せばよいだけではないか。制度変更の必要があるほど頻繁に起きているのだろうか?」

その疑問の答えも、すでに国会答弁で明らかになっている。