賃下げがなぜデフレの要因になるのか

企業(非金融部門)全体の資金フローを示す貯蓄投資バランスは、97年度時点で1.4兆円の投資超過だった。それが98年度には一転して2兆円の貯蓄超過となる。

これは、借金額と返済額を比較した場合、97年度はまだ借金額のほうが返済額を1.4兆円上回っていたが、98年度は借金返済が2兆円多くなったということだ。98年度以降、企業部門は貯蓄超過の状態が続く。どれだけ金融緩和を強めても、資金需要がなければ意味がない。日銀は99年にゼロ金利政策に踏み切り、四半世紀にわたってあらゆる金融政策を繰り出したが、緩和マネーは空回りし続けた。

企業の慎重姿勢が決定的なデフレを生み出すのは、98年から賃金が下がり始めたことが大きい。現金給与のほか社会保険料なども含めた「雇用者報酬」をみると、戦後一貫して増え続けてきたのに98年度には人当たり平均で1.3%も減少してしまう。

電機や運輸、金融といった安定企業が相次いで一般社員の賃金カットに踏み切り、99年度も1人当たり雇用者報酬は1.0%減、2002年度には同2.5%減まで給与水準は下がっていく。

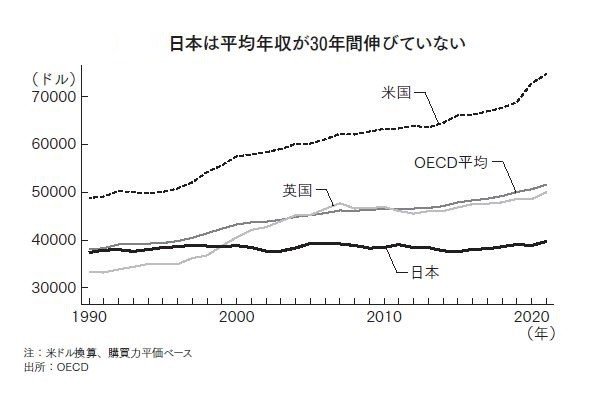

失業を出さない代わりに賃下げを受け入れる日本型の対処策は、今でも世界的に極めて異例だ。米国ではリーマン・ショック後に失業率は10%まで上昇したが、平均時給がマイナスになることはなかった。日本の失業率は最悪期でも2004年の5.4%までしか上昇していないが、雇用を守る代償として賃下げを受け入れた。

賃下げがなぜデフレの要因になるのか。労働者が賃金カットを許すようになると、人件費の比率が高いサービス業も値下げが可能になる。そのため、日本のサービス価格指数は1997年の111.9をピークにじわじわ下がり、インフレ環境にあった2022年ですら106.9までしか戻っていない。

これが日本の物価全体の決定的な下落要素となった。耐久消費財などモノの物価指数は、米国でも頻繁にマイナス圏になる。しかし同国は簡単に賃下げができないため、サービス価格がマイナスになることはほとんどない。米国のサービス価格指数を同期間で比べると、ちょうど2倍になっている。その伸び率は年平均2~3%と高い。