持ち家比率が上昇し、住宅費負担がなくなる

そして、もう一つ定年後の生活水準に大きくかかわる項目に、住宅関連費用がある。住居については、持ち家の購入が良いか、それとも借家住まいが良いかは、一概に甲乙つけがたい問題でもある。持ち家には住宅ローンさえ払い終えれば自身の資産になるというメリットがある一方、借家にもライフスタイルに合わせて自由に住居を変えることができるというメリットがあるなど、それぞれに一長一短がある。

ただ、こうした中、定年後の家計を展望してわかることは、結果的には人生の最終期に持ち家を所有していることは、概ね良い選択になるということである。

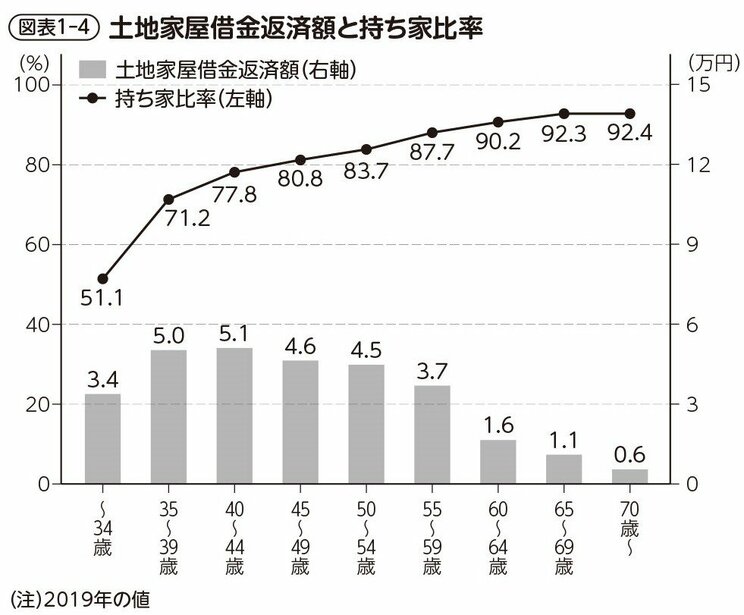

その根拠は、住居非保有者の家計支出の内訳をみるとわかる。冒頭の図表1-3では、住宅保有者を含む全世帯の支出の平均値を表しているため、家計支出に占める住居費の割合は小さい。しかし、借家の人に限定して家賃に関する費用を算出すると、65〜74歳でその額は月5.1万円に上る。月5万円程度の支出というのは、高齢期の家計にとってはかなり大きい。高齢になって働けなくなる時を想定すれば、できる限り家賃はかからない状況にしておくことに越したことはない。

実際に上図の通り、持ち家比率は年齢が上がるにつれて上昇する。34歳以下の年齢階層で51.1% であったものが、40代後半で80%、60代前半で90%を超える。そして、最終的には大半の家庭で家を保有するという選択をしていることがわかる。データからは、持ち家比率が住宅購入適齢期といわれる30代や40代を過ぎても年齢とともに緩やかに上昇する様子が見受けられる。40代後半で80.8%だった持ち家比率が60代後半で92.3%まで上昇するように、住宅購入の判断が遅すぎるということはない。子育てがひと段落したのちに、身の丈に合った小さな住宅を購入するという選択も十分に合理的なのである。