政府答弁の「真っ赤なウソ」

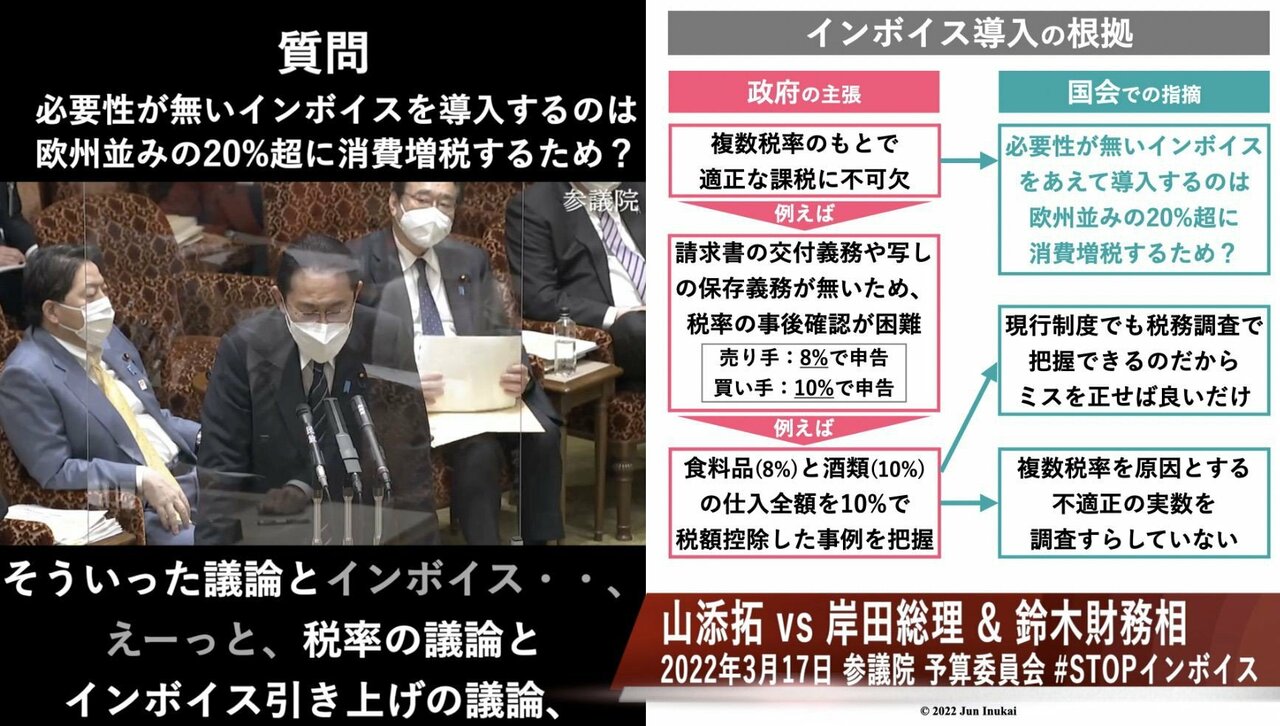

【共産党・宮本徹 議員】そうした事例(= 8%の食料品と10%の酒類の仕入全額を10%で税額控除)はどれぐらい起きているんでしょうか。

【政府参考人・住澤整 財務省 主税局長】お答え申し上げます。(中略)そうした事例だけを抜き出した集計は現時点では行っていないと聞いております。

【共産党・宮本徹 議員】そうした事例がどれだけ起きているかも分からないと。しかも、そうした事例も税務調査すれば把握できているわけですよね。インボイス導入する必要性なんてどこにもないじゃないですか。

出典:2022年2月17日 衆議院予算委員会筆者のYouTube動画より。宮本徹議員の質疑によってインボイス導入の根拠は無いと露呈

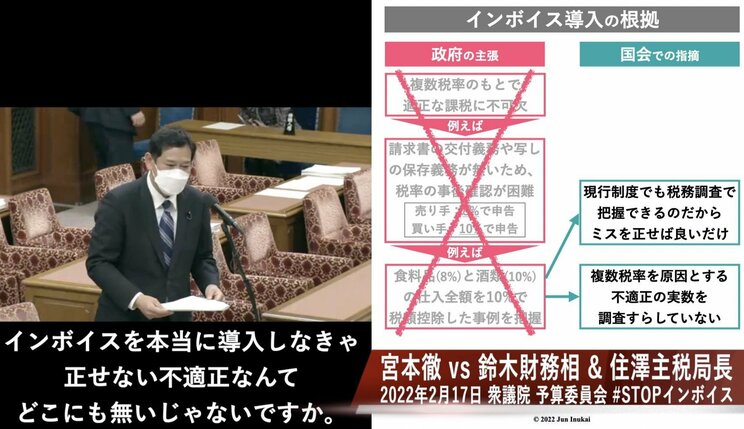

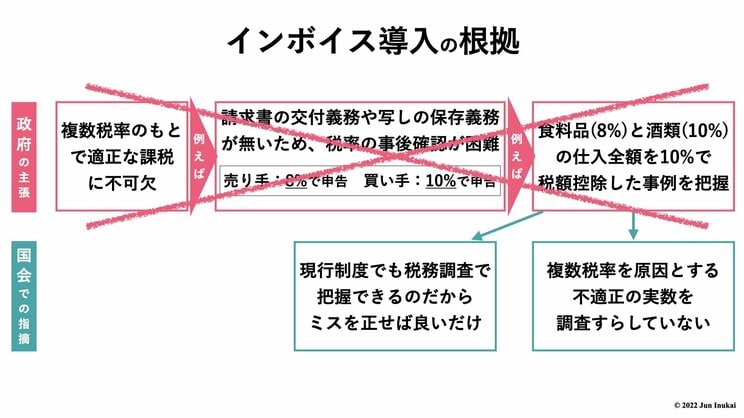

このやり取りを見ると、「適正な課税を行うことをインボイス制度導入の唯一の根拠に挙げながらも、その気になれば税務署が調べられる事例数すら調べないということは、正当な導入根拠は無いのでは?」と思う方もいるのではないか。

その通り。インボイス導入に正当な根拠は無いのだ。ここまで紹介した「政府の主張」と「国会での指摘」を図解すると、以下のスライドのようになる。政府の主張は完全に破綻していることは明白だ。

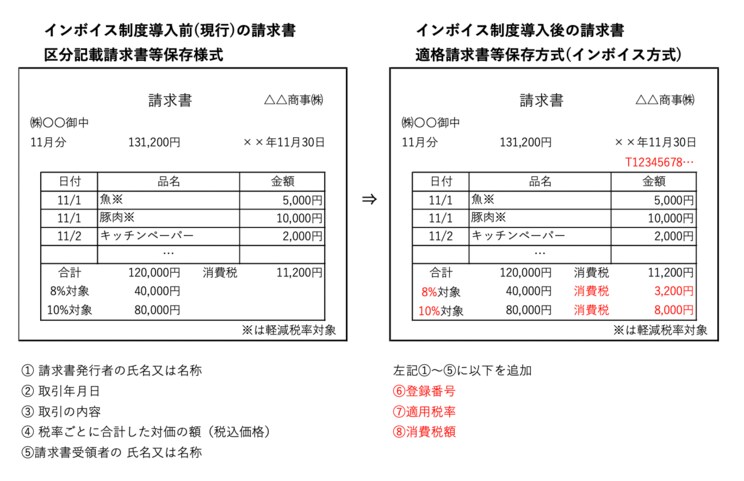

さらに、インボイス導入前と後の請求書を見比べると、政府の「インボイス制度は複数税率のもとで適正な課税を行うために必要」という主張が真っ赤なウソであることが明らかになる。

左右の請求書(左側:現行、右側:インボイス導入後)で大きく異なるのは、登録番号(画像ではTから始まる数字の文字列)の有無のみ。左側(現行)に登録番号が無いからといって適正な課税ができない理由にはならない。現に、日本で複数税率が始まった2019年10月から3年近くにわたって、消費税申告は適正に行われている。

むしろ、右側(インボイス導入後)の請求書に変わることによって、経理担当者等は請求書1枚ずつに対して登録番号の有無、正しさを確認する手間が増える。つまり、「適正な課税を行う」という本来の目的は全く達成されない一方、事務負担は膨大に増えると断言できる。