簡単に製造ラインを増やせない半導体産業

半導体不足は最先端半導体企業の寡占が影響している。

そこには3つの理由がある。

1つ目は、米中摩擦の影響だ。

2020年12月、アメリカは60の中国企業を輸出管理規則の対象にする、と発表した。中には中国の大手半導体製造企業SMICとその関連企業が含まれており、SMICへ半導体を発注するのが難しくなった。その分の半導体発注は台湾系企業や韓国系企業に割り振られたが、産業全体としての生産余力は低下した。それ以前からコロナ禍でサプライチェーンの混乱は始まっていたのだが、この規制はそこに拍車をかけた。

2つ目は、最先端でない半導体の製造ラインを簡単に増やせない、という点だ。

半導体の製造ラインの多くは、付加価値が高い高性能なものがまず作られる。そして「次の最先端ライン」ができても、今までのラインは止めずに、よりコストの安い半導体を作る生産ラインとして使い続けられる。

結果として、半導体製造工場は多数の種類の半導体を扱うことになるのだが、利益の多くは最新の半導体から出ている。

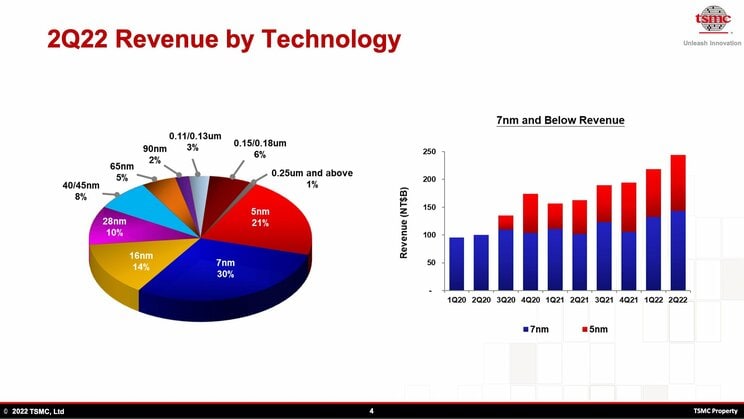

次の画像はTSMCの決算資料で公開されているものである。収益がどの生産ラインから生まれたものかを示しており、数字は微細度を示す。数字の小さい最新技術ほど収益が多く、過去の技術になるに従い収益が減る。

最新技術でなくても、半導体工場のライン増強には多額のコストがかかり、簡単には手を出せない。長期的な需要を見ながらの投資になるので、「足りなくなったから数週間の間に増産」というわけにもいかない。

3つ目は、受注状況が複雑である、ということだ。半導体を代理店経由で発注する場合もあれば、大量に付加価値の高い製品(例えばスマートフォンやゲーム機など)を発注する大手企業の場合、半導体製造会社と直接交渉をする場合もある。リスク回避のために大量発注するところもあれば、納期を長くして受注に対応しようとするところも出てくる。今年の前半までは、「今発注をかけても納期は20か月後」といった話まであったほどだ。結果として半導体の需要が見えにくくなり、「半導体不足感」に拍車をかける結果となった。

半導体不足が叫ばれるようになって2年が経過し、増産されるようになった半導体の流通も始まっている。また、コロナ禍自体の落ち着きによるIT機器需要の減退や、アメリカにおけるリセッションの懸念、中国市場の低調など、製品需要自体が落ち込む可能性も見えてきており、結果として、「半導体不足は解決に向かうのでは」という楽観論も聞かれるようになってきた。

だが、大手メーカー製の人気商品向けの供給はともかく、一般的な半導体流通の混乱は収まっていない。全体としては、もう少しゆっくりと改善に向かうことだろう。