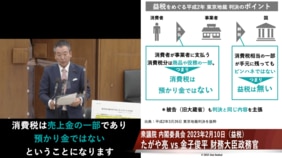

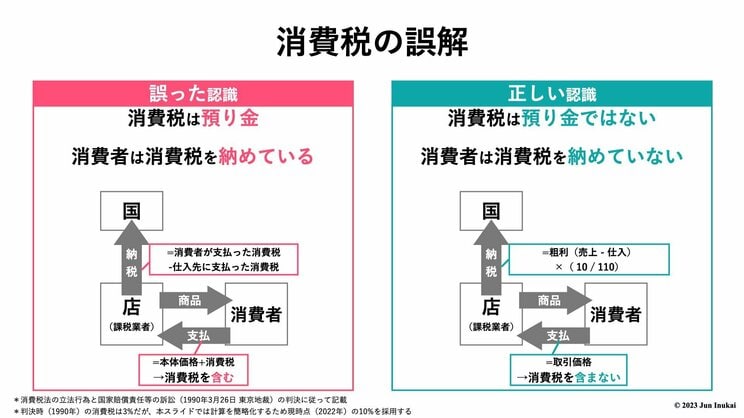

裁判所も政府も「消費者は消費税を納めていない」

この解釈の1つ目の根拠として、消費税法で納税義務者は「消費者」ではなく「事業者」であると明記されている。

第4条(課税の対象) 国内において事業者が行った資産の譲渡等および特定仕入には、この法律により消費税を課する

第5条(納税義務者) 事業者は、国内において行った課税資産等の譲渡等および特定課税仕入につき、この法律により消費税を納める義務がある

出典:消費税法

カフェの例で言えば、消費税を支払っているのは来店客(消費者)ではなく、カフェ(事業者)なのである。

そして、2つ目の根拠が、消費税法の立法行為と国家賠償責任等の訴訟(1990年3月26日 東京地裁)の判決結果である。この判決は消費税の解釈について重要な意味を持つため詳しく紹介する。

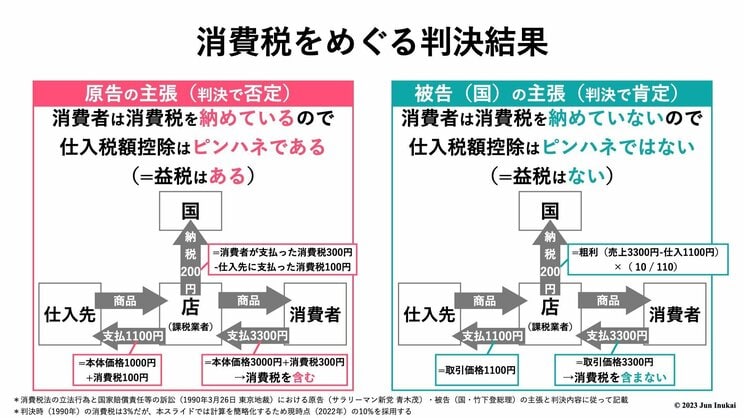

竹下登 総理(当時)の自民党政権が消費税を導入した1989年、原告(サラリーマン新党 青木茂氏ら)は「事業者は消費者からの預り金である消費税の納税を仕入税額控除によって免れており、ピンハネしている」と主張して、被告(国・竹下総理)に対して国家賠償責任を問う訴訟を起こした。この原告の主張は2023年現在に「益税がある」と主張する人々の考え方とよく似ている。

これに対し当時の被告(国)は原告の主張を真っ向から否定。裁判所も翌1990年3月26日の東京地裁判決で原告の主張を明確に否定し、原告の請求は棄却された。判決で否定された原告の主張、判決で肯定された被告(国・竹下総理)の主張を整理すると、このようになる。

<判決で否定された原告の主張>

・消費者は消費税を納めている

・事業者の仕入税額控除はピンハネである(=益税はある)

<判決で肯定された被告(国)の主張>

・消費者は消費税を納めていない(あくまでも取引価格の一部のため)

・事業者の仕入税額控除はピンハネではない(=益税はない)

事実、判決では「消費者は消費税を納めていない」ことが明確に述べられている。

消費者が消費税の納税義務者とはいえない

出典:1990年3月26日 東京地裁 判決「判決理由の要旨1」

消費者が事業者に支払う消費税分は、商品や役務の一部としての性格しか有しない

出典:1990年3月26日 東京地裁 判決「判決理由の要旨2」

さらに、被告(国・自民党 竹下総理)は、原告が主張するピンハネを否定するにあたって、このように述べている。

事業者が取引の相手方から収受する消費税相当額は、あくまでも当該取引において提供する物品や役務の対価の一部である。この理は、免税事業者や簡易課税制度の適用を受ける事業者についても同様であり、結果的にこれらの事業者が取引の相手方から収受した消費税相当額の一部が手元に残ることとなっても、それは取引の対価の一部であるとの性格が変わるわけではなく、したがって、税の徴収の一過程において税額の一部を横取りすることにはならない。

出典:1990年3月26日 東京地裁 判決「被告らの主張」

つまり2023年現在、「消費者が納めた消費税を免税事業者が横取りして納税しないのはズルい」という益税論者の主張を、国および自民党が30年以上前に完全否定していたのだ。「免税事業者」が「消費税相当額の一部が手元に残ることになったとしても」「税額の一部を横取りすることにはならい」と被告(国)は明確に主張。そして、この主張を裁判所も概ね認めている。