30年以上に及ぶ消費税の誤解

「消費税を支払っているのは消費者である」

「消費税は『預かり金』(=納税前に事業者が消費者から一時的に預かるお金)である」

「免税事業者(年収1000万円以下の事業者)は、消費税を横取り・ピンハネすることで『益税』と呼ばれる不当な利益を得ている」

消費税やインボイスに関連して、政府・財務省・国税庁はこのような主張を長年繰り返しており、新聞・テレビもこの見解に従った報道を続けている。そのため、これらが正しいと信じている国民が大半だ。しかし、実はこれら3つの主張は全て真っ赤な嘘であることが30年以上前(消費税の解釈が争点となった1990年3月26日 東京地裁判決)に司法の場で明らかになっている。

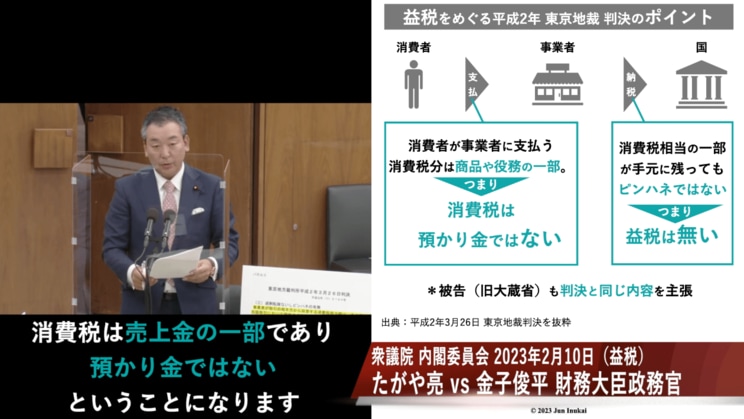

判決に基づいて、3つの主張を正すと、

「消費税を支払っているのは事業者である」

「消費税は『預かり金』ではない」

「免税事業者に『益税』は存在しない」

となる。この判決以降、消費税が預かり金ではない(=益税は存在しない)という「不都合な真実」を国民に知られたくない政府・財務省・国税庁は「消費税は『預かり金』的な性格を有する」という微妙な言い回しで誤魔化し続けてきた。

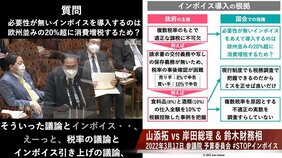

しかし、2023年2月10日の衆議院 内閣委員会(質問:れいわ新選組 多ヶ谷亮 議員、答弁:自民党 金子俊平 財務大臣政務官)で、こうした益税論争に終止符を打つほどインパクトのある決定的な政府答弁が飛び出した。

遂に政府が「消費税は預かり金ではない(=益税は無い)」と国会で明言。必然的に「税の公平性」というインボイスの導入根拠も偽りと露呈。本記事では質疑内容に沿って、この歴史的な政府答弁を解説していく。