ほんとうの定年後 「小さな仕事」が日本社会を救う

定年前の支出が多い時期に稼ぐ仕組みに

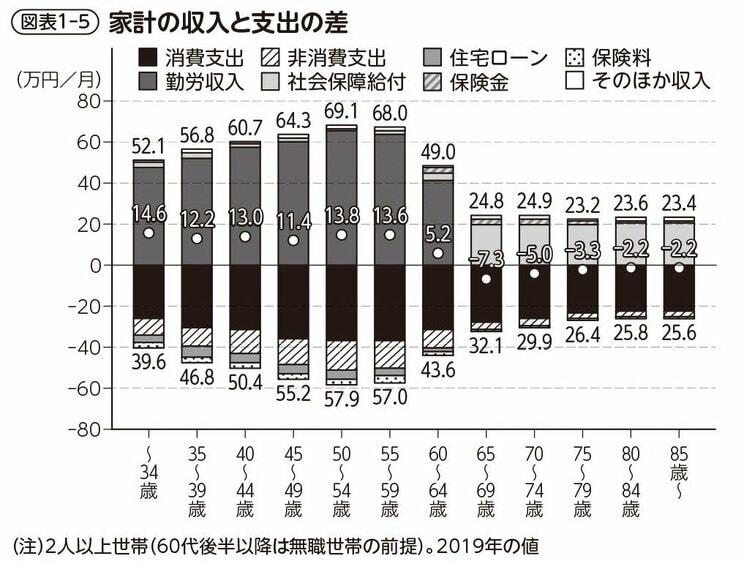

家計の収入と支出を比較し、その差額を算出したものが下図である。若い頃から歳を取った時までの家計収支全体の推移をざっくりとみていてわかるのは、生涯を通じて家計の支出額と収入額は強く連動しているということである。つまり、収入が増えればその分支出を増やそうとするし、支出が増えるのであればその分稼ぐ必要が生じる。

家計の収入と支出には双方向に因果関係が働いている。こうしたなか、ここで着目したいのは、まず家計に必要となる支出額が先にあって、それに連動して収入が増減する流れである。なぜなら、先述の通り40代、50代で教育費や住居費が急増することは、多くの世帯にとっては不可避であるからである。

データからは、特定の時期に個人が受け取る収入は、その時期に必要になる家計支出額に応じて決まることがわかる。人生で最も稼ぎが必要な時期があって、それに応じて高い報酬が支払われる日本型の雇用慣行は、こうしてみると実によくできた仕組みともいえる。

理屈上、給与は各従業員の能力やパフォーマンスによって決まるべきであるが、実際の従業員の給与はそのように決まってはいないのである。多くの企業では、従業員の給与は、実質的に各人のライフステージに応じて生じる費用を考慮して設計されている。その人の能力が実際に高いかどうかの合理的な説明なしに、年齢が高いからといった理由だけで高い給与が支払われるのは、日本企業において日常茶飯事である。

いまだに多くの企業で、教育費などがかさむ定年前には高い給与を支払う代わりに、支出水準が少ない若年から中堅にあたっては実際のパフォーマンスに比して低い給与水準に 設定される傾向は残っている。こうした後払い賃金の仕組みは、経済学上も長期雇用のインセンティブを高める仕組みとして広く知られており、日本型雇用の根幹をなすものである。