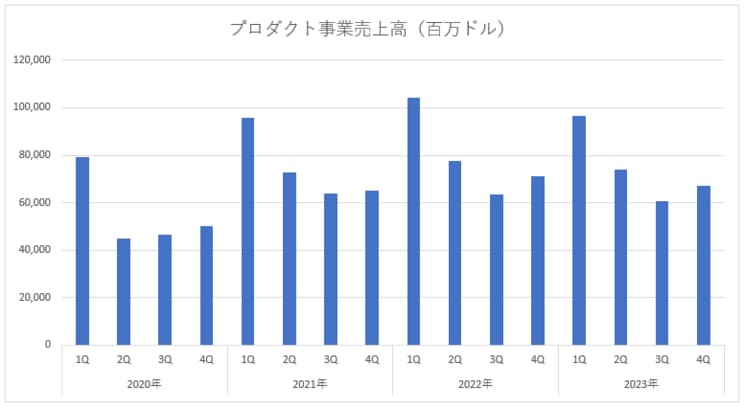

プロダクト事業の売上高が5%減少

アップルが12月に入って株価が押し上げられたのは、アメリカの利上げ停止観測が強まった影響が大きい。足元の業績が弱含んでいるのだ。革新的な製品を生み出す力を失い、手堅いサブスクリプションサービスで稼ぐようになっている。

アップルは4四半期連続の減収だった。特に弱いのがiPhoneやMacなどのプロダクト事業だ。2023年7-9月のこの事業は5.3%の減収。2023年度通期の売上高は、前年度比5.5%減少している。

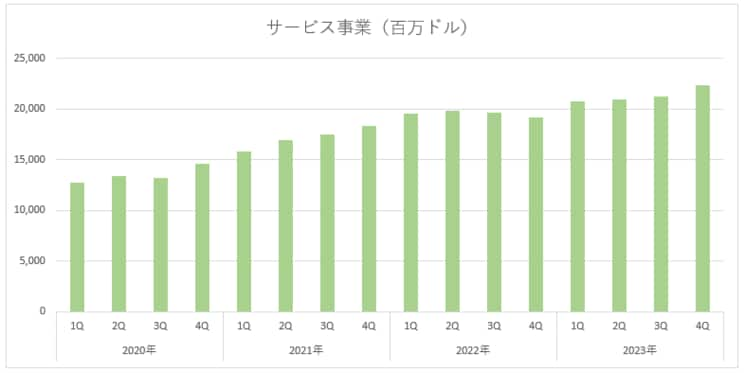

アップルの2023年度の売上高は、3832億ドルで前年度比2.8%の減収だった。主力であるプロダクト事業の不調の穴を埋めているのがサービス事業。アップルミュージックやアップルアーケードなどのサブスクリプション型のサービスを提供している。

2023年7-9月のサービス事業の売上高は223億ドルで、前年同期間比16.3%の増加。通期でおよそ1割伸びている。

アップルは今年10月にサブスクリプションサービスの値上げを行った。アップルTV+は6.99ドルから9.99ドル、アップルアーケードを4.99ドルから6.99ドル、アップルニュース+は9.99ドルから12.99ドルに改めている。

これは3~4割アップの大胆な価格改定だ。しかし、アップルは2023年10-12月の売上高を前年並みと予想している。値上げによるサービス事業の伸長に期待できるが、プロダクト事業の伸び悩みでその効果が相殺されている様子がわかる。