選挙前に繰り返されるバラマキの歴史。その必要性は?

発端は2019年10月の消費税増税と同時期に始まった「年金生活者支援給付金」で、同年7月の参院選にて公明党は住民税非課税の年金受給者970万人に対し月5000円の恒久的な増額を政策に掲げて戦った。

その財源年間1800億円には増税された消費税の一部があてがわれたが、社会保障費の不足と財政健全化のため増税した消費税の使途として果たして適切だったのだろうか。

2021年10月の衆院選では前年の新型コロナ問題に関連した特別定額給付金10万円に味をしめたのか、公明党は住民税非課税世帯に対する給付金を公約に掲げ、同年12月には臨時特別給付金10万円を実現。

2022年7月の参院選では物価高対策として住民税非課税世帯の年金受給者が対象となる年金生活者支援給付金のさらなる拡充を公明党の公約とし、拡充まではできなかったものの、同年9月には住民税非課税世帯を対象とした5万円支給を実現。

2023年4月には統一地方選・衆参補欠選挙があったが、公明党の提言によってその前後となる3月と5月に合計10万円となる住民税非課税世帯に対する物価高対策給付を行なった。

公明党はこれらと同時に所得制限のある子育て給付金なども提言・実行してきたが、私たちが支払う税を使った支持集めという構造は変わらない。

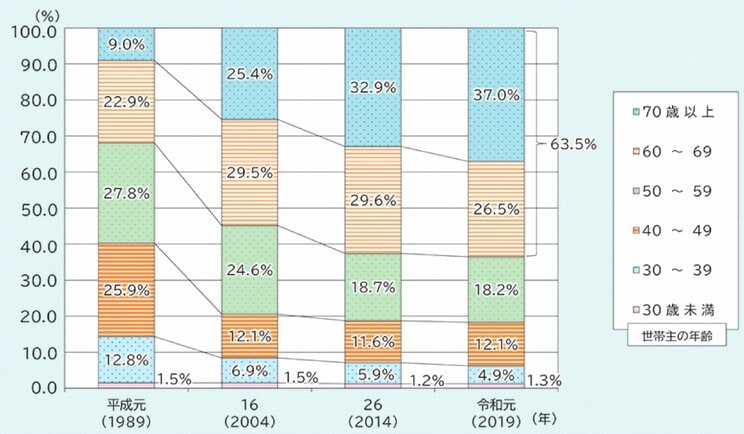

また住民税非課税世帯の中で子育て世帯の数は、貯蓄のある仕事を引退した高齢者世帯よりもずっと少ない(1)。

そもそも消費税増税や物価高の影響は全世代共通の問題だ。

住民税非課税世帯の枠組みでは貯蓄は参照されず年金も控除されるため必然的に高齢者世帯が多くなるが、より小さなくくりとして貯蓄がほとんどない者を対象とした生活保護や生活困窮者支援制度もある。

取り崩せる貯蓄がなく本当の意味で給付金を必要とするのはそれらの世帯のはずだ。そして65歳以上の高齢者世帯のうち住民税非課税世帯は38%だが、その中で生活保護世帯はわずか5%である(2,3)。

貯蓄に関しても中央値を下回る年収400万円以下の世帯は、高齢者世帯全体のうち1/3にあたる33.5%でしかない(3)。全金融資産のうち63.5%は60歳以上が保有しており、手厚い高齢者福祉を背景として本来取り崩されて市場経済へ還流すべき貯蓄が流動性を失っている(4)。

その副作用として社会保障費の主な支払い側である50歳未満の若い働き手たちの資産形成は、失われた30年のあいだで非常に難しいものとなった。経済的な余力がなければ自家用車やマイホームの購入のみならず、結婚や子育てもあきらめていくしかない。

さまざまな枠組みが選択肢としてあるなか、必然的に高齢者世帯が多くなる住民税非課税世帯という対象を選び、選挙の前後にばかり給付金をバラまく与党の姿は、働き納税する私たち現役世代の目にどう映るだろうか。

その答えを、投票用紙に書かなければならない。

文/中田智之 サムネイル写真/Shutterstock

<参考文献>

(1)令和5年国民生活基礎調査 表131 – 厚生労働省

(2)生活保護の被保護者調査(令和4年度確定値) - 厚生労働省

(3)2022年度国民生活基礎調査(概況) – 厚生労働省

(4)令和6年版高齢社会白書 - 内閣府