資源の市況悪化でローソンを連結子会社化

ローソンの非上場化で一番メリットが大きそうなのが三菱商事だ。

三菱商事は、TOBによって2017年にローソンを連結子会社化した。その際、総額1440億円を投じ、出資比率を33.47%から50.11%に高めている。三菱商事は2016年3月期に1493億円もの純損失を出した。原油を中心とした資源市況の悪化により、関連資産の減損損失を計上したためだ。

アメリカは2014年に国内石油の余剰解消を目的とし、国内で産出された石油を輸出できるよう法改正を行った。当時、アメリカではシェールオイル開発が盛んで、余剰在庫が積み上がっていたのだ。

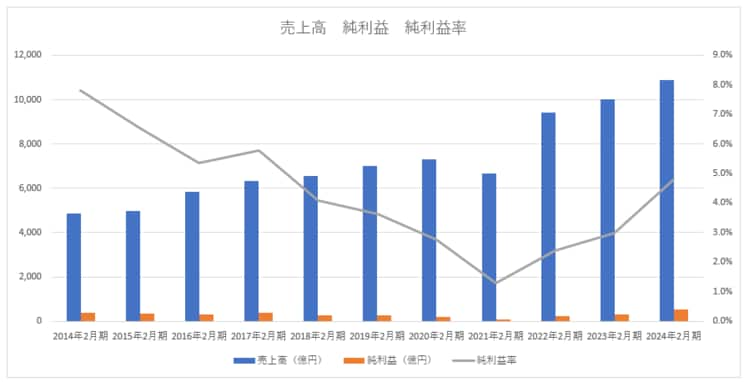

これにより、1バレル当たり100ドルを超えていた原油価格(WTI)は、40ドルを下回るまでに下落する。三菱商事のような資源への依存度が高い会社は大打撃を受けた。2015年2月期のローソンの純利益は326億円。連結子会社化することのメリットは大きかった。

しかし、その後のウクライナ危機やコロナ禍からの経済の回復で資源価格は高騰。三菱商事は2023年3月期に1兆1806億円の純利益を出した。2024年3月期は9640億円、2025年3月期は9500億円の純利益を予想するなど業績は絶好調だ。そこで、手持ちの資産の売却へと動いた。

三菱商事は中期経営計画において、ROE(=自己資本利益率)が二桁水準を維持することを目標に置いている。経営効率の悪い資産を整理の対象としたのだ。ケンタッキーフライドチキンを展開する日本KFCホールディングスは2023年3月期のROEが8.9%ということもあり、今年5月、投資ファンド・カーライルに売却されることが発表された。

しかし、ローソンの業績は堅調そのものだ。2023年2月期のROEは11.4%、2024年2月期は18.3%だった。2期連続で三菱商事を上回っている。

ただし、ローソンのROEが高いことにはあるカラクリが潜んでいる。