収益基盤となるアメリカと成長期待の高いインドで苦戦

まずはウォルト・ディズニーの業績から振り返りたい。

11月8日に発表した通期決算によると、2023年度の売上高は前年比7%増の888億ドル、営業利益は同6%増の128億ドルだった。増収増益だ。しかし、業績を支えているのはテーマパーク事業に他ならない。2023年度のこの事業の営業利益は39億ドルで、前年比23%も増加した。

動画配信事業は26億ドルの赤字。前年の40億ドルと比較すると赤字幅は縮小しているものの、ディズニーには逆風が吹き荒れている。その原因はアメリカとインドでの苦戦だ。

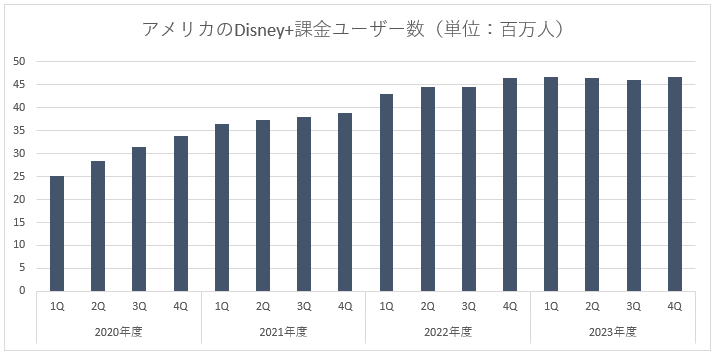

ディズニーがグローバルで展開する定額制公式動画配信サービス「Disney+」のアメリカのユーザー数は、4600万人前後で足踏みが続いている。

アメリカのDisney+加入者の平均単価は7.5ドル。インドを除く他のエリアの平均単価6.1ドルと比較すると割高だ。Disney+は、成長ドライバーとなるアメリカ市場で高止まりが続いている。

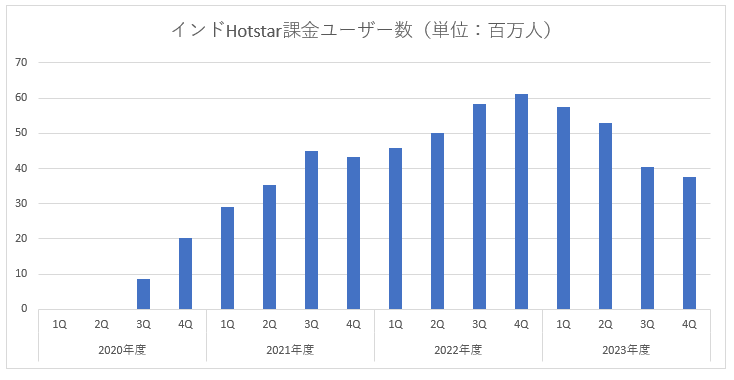

ウォルト・ディズニーはインドでも苦戦している。同社は13億人もの巨大市場であるインドを攻略するため、2015年に創業したインド最大のエンターテインメントアプリ「Hotstar」を傘下に入れた。もともとは21世紀フォックスが抱えてものを、2019年のフォックス買収で手にしたのだ。

現在は、Disney+Hotstarというサービスで、マーベルなどのキラーコンテンツをHotstarの加入者に提供している。実はこのDisney+Hotstarの平均単価は0.7ドルと極めて安い。

しばらくは先行投資で旨味がないが、13億人という巨大な市場を制することによって、長期的には巨額の利益が得られるという目論見があったのだろう。しかし、課金ユーザー数は急減している。

その失速の背景にあるのが、クリケットからの撤退だった。