まだバブル崩壊の初期段階

――7月にもFRBの0.75%の利上げがありましたが、9月以降も利上げのペースは変わらないのでしょうか?

6月のFOMCで政策金利であるフェデラル・ファンド(FF)金利の現状の誘導目標が0.75ポイント引き上げられ、FF金利は1.5~1.75%になりました。さらに7月のFOMCでは0.75%の利上げが行われ、FF金利は2.25~2.5%に上がり、2%台になりました。

そして注目の9月のFOMCを迎えるわけですが、私は9月には利上げの幅を0.5%に戻すのではないかと予測しています。リセッションの懸念が強まっているからです。

――株の下落の動きは、政策金利が上がるたびにガクン、ガクンという感じで落ちていくのでしょうか?

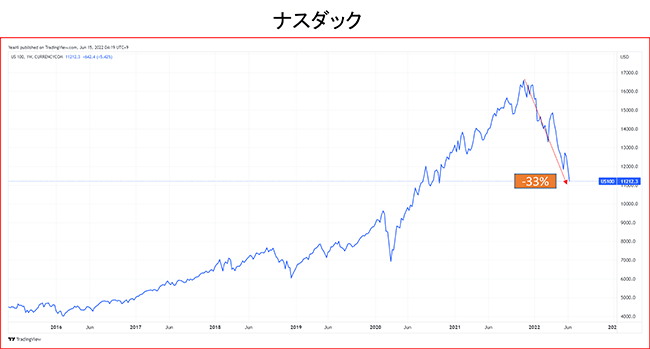

先に申し上げたとおり、全体としてはまだまだバブル崩壊の初期段階なのです。このグラフが下げ相場のパターンなのですね。下がった株価が戻ったとしても、次の高値が前の高値が前の高値より低い。そして次の安値が前の安値より低い。「Lower high、Lower low」のパターンです。

最悪のケースはこれから2~3年、このパターンが続くことでしょう。2000年のITバブルの崩壊のときのように、長期にわたって空気が抜けるように株価が下落していくのならば、これはきわめて厄介なことになるのです。

たとえばコロナショックのときのように、2週間で株が猛烈に下がっても、その後すぐに持ち直す。これならば何とかくいとめられるのですが、今回はそうはならないと私は捉えています。

なぜでしょうか。そもそもバブルとは、資本の配置の非効率性(税・補助金、労働市場におけるミスマッチ、金融市場の不完全性などの歪みにより、資源配分は非効率的となり、生産の損失が生じること)が要因となっているわけです。よって、非効率性が是正されるまでには、バブルが大きければ大きいほど、持ち直しには時間がかかります。